Σύμφωνα με την Έρευνα για την Αγορά Ακινήτων Logistics 2025 που δημοσίευσαν από κοινού οι Savills, Brookfield Properties και Analytiqa παρά την επιφυλακτικότητα στο βραχυπρόθεσμο ορίζοντα, οι μακροπρόθεσμες προοπτικές παραμένουν θετικές, με τους επενδυτές και κατασκευαστές να προετοιμάζονται για τα «καλά νέα». Στον αντίποδα οι τελικοί χρήστες παραμένουν επιφυλακτικοί.

Η φετινή έρευνα –η πέμπτη στη σειρά– συγκέντρωσε 715 απαντήσεις, αριθμός ρεκόρ, από επενδυτές, κατασκευαστές και χρήστες σε όλη την Ευρώπη.

Κατά το πρώτο εξάμηνο του 2025, οι επενδύσεις ανήλθαν σε €18 δισ., σημειώνοντας μείωση 8% σε σχέση με πέρυσι. Παρ’ όλα αυτά, το ενδιαφέρον των επενδυτών αυξάνεται, με το 56% να αναμένει αύξηση όγκου επενδύσεων μέσα στους επόμενους 12 μήνες και το 46% να θεωρεί πως οι συνθήκες είναι πιο ευνοϊκές σε σχέση με πέρυσι.

Αντίστοιχα, και οι κατασκευαστές εντείνουν τη δραστηριότητά τους, με 36% να σχεδιάζει νέες κατασκευές χωρίς προδεσμευμένους ενοικιαστές – αύξηση 12 ποσοστιαίων μονάδων από το 2024.

Οι χρήστες κρατούν αποστάσεις

Αντιθέτως, οι εταιρείες-χρήστες (occupiers) υιοθετούν πιο συντηρητική στάση. Το 57% έχει περιορίσει ή αναβάλει τα επενδυτικά του σχέδια, επηρεασμένο από την υποτονική οικονομική ανάπτυξη και την παγκόσμια αβεβαιότητα. Ωστόσο, μόνο το 4% έχει παγώσει οριστικά τα πλάνα του. Πάνω από 40% αναμένει αύξηση των αναγκών αποθηκευτικού χώρου μέσα στο επόμενο έτος.

Ιδιαίτερα συγκρατημένοι είναι οι πάροχοι 3PL (Third-Party Logistics), που στηρίζονται σε συμβάσεις με άλλες επιχειρήσεις και φοβούνται τις καθυστερημένες επιπτώσεις από τις μακροοικονομικές πιέσεις.

Μικρή κάμψη στη ζήτηση και αύξηση κενών χώρων

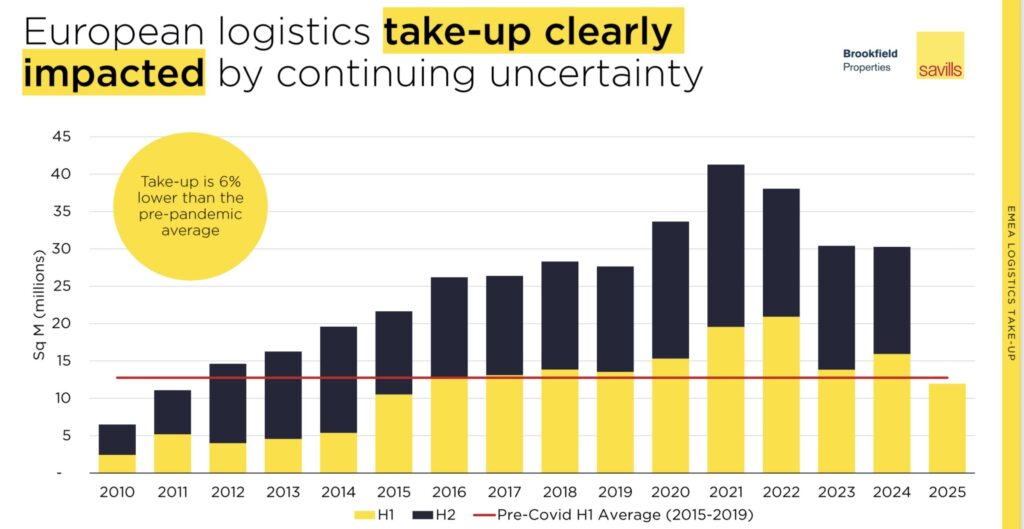

Η συνολική ζήτηση (take-up) στο πρώτο εξάμηνο του 2025 έφτασε τα 11,9 εκατ. τ.μ., δηλαδή 6% χαμηλότερα από τον μέσο όρο πριν την πανδημία. Παρά τη δυναμική του τέλους του 2024, η νέα χρονιά ξεκίνησε με επιβράδυνση.

Τα ποσοστά αδιάθετων χώρων αυξήθηκαν σε 6,73%, από το ιστορικά χαμηλό 3,2%, κυρίως λόγω υπερπροσφοράς στις αγορές της Κεντρικής και Ανατολικής Ευρώπης (CEE). Υπάρχουν, ωστόσο, μεγάλες διαφορές ανά υποαγορά – από σχεδόν 2% μέχρι και 14%, ανάλογα με την περιοχή.

Στροφή σε μεγάλες, ώριμες αγορές και νέες τάσεις

Η Δυτική Ευρώπη παραμένει στο επίκεντρο της ανάπτυξης, με εταιρείες να επικεντρώνονται σε μεγάλες και ώριμες αγορές όπως η Γερμανία, η Γαλλία, η Ολλανδία και η Ιταλία. Παράλληλα, η Πορτογαλία και η Τσεχία ωφελούνται από τη μεταφορά παραγωγικής δραστηριότητας πιο κοντά στις αγορές κατανάλωσης (nearshoring).

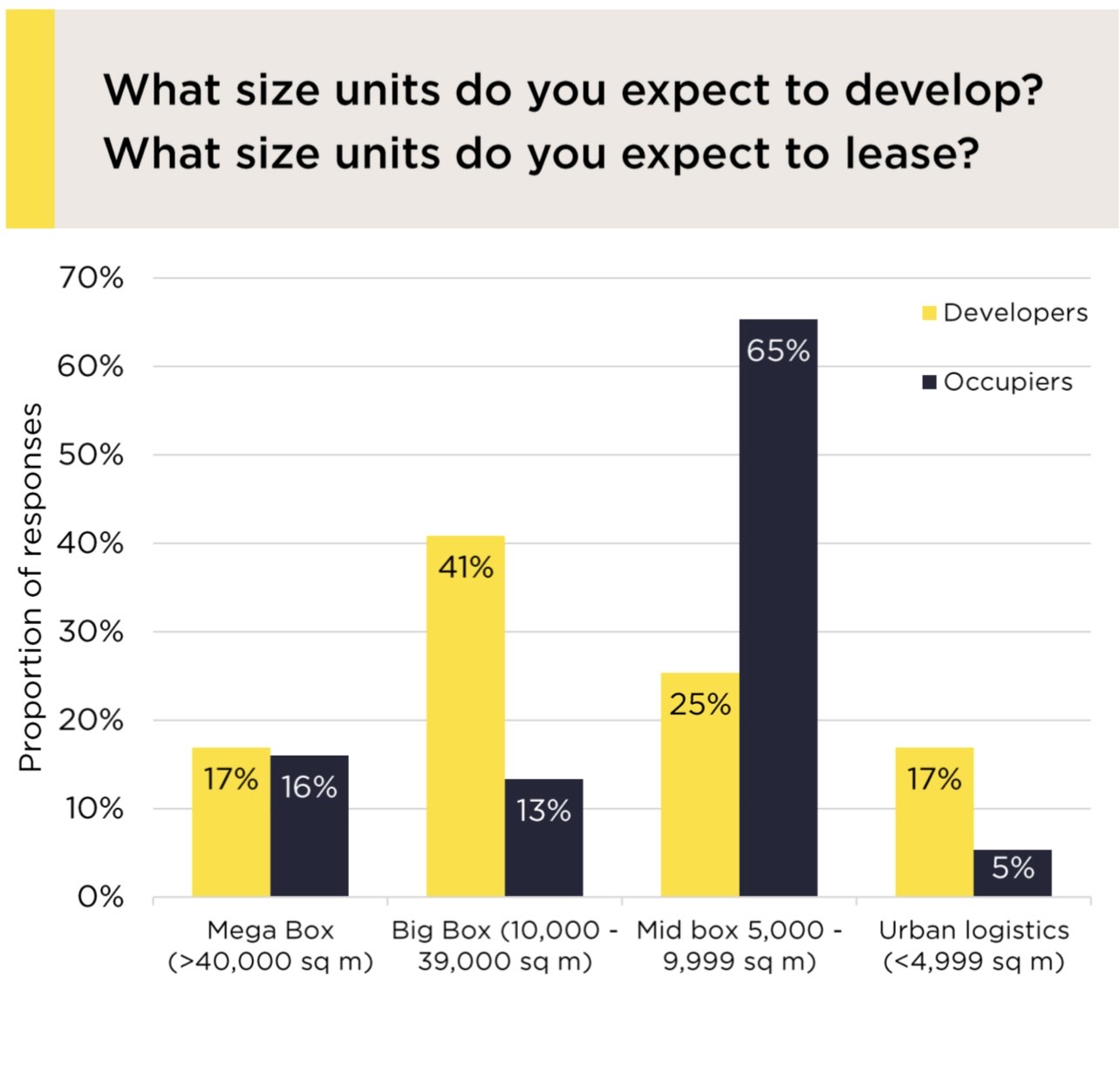

Οι καταναλωτικές και τεχνολογικές τάσεις επηρεάζουν πλέον τις προτιμήσεις: υπάρχει αυξημένο ενδιαφέρον για μεσαίου μεγέθους αποθήκες (5.000–9.999 τ.μ.), ευέλικτα κτίρια και ενεργειακά αποδοτικό σχεδιασμό.

")