Συγκεκριμένα αυξάνει το πρόστιμο και ορίζεται, ανά χρήση, σε 50%, των ακαθαρίστων εσόδων του τελευταίου φορολογικού έτους και κατ’ ελάχιστο 5.000 ευρώ (σήμερα το πρόστιμο είναι οριζόντιο και ανέρχεται σε 5.000 ευρώ), σε περίπτωση μη εγγραφής στο Μητρώο Ακινήτων Βραχυχρόνιας Μίσθωσης, των ακινήτων διατίθενται για μίσθωση διάρκειας μικρότερης των 60 ημερών η παροχής επιπλέον υπηρεσιών πλην παροχής κλινοσκεπασμάτων. Σε περίπτωση υποτροπής για επόμενη χρήση το ανωτέρω πρόστιμο θα διπλασιάζεται.

Σε περίπτωση που το σύνολο των διαμερισμάτων πολυκατοικίας ή συγκροτήματος κατοικιών διατίθεται προς βραχυχρόνια μίσθωση, θα θεωρείται τουριστικό κατάλυμα, το οποίο θα πρέπει να διαθέτει την αντίστοιχη αδειοδότηση.

Σήμερα στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής της ΑΑΔΕ είναι καταχωρημένα 168.819 ακίνητα που ανήκουν σε 107.719 ΑΦΜ (νομικά και φυσικά πρόσωπα).

Από αυτά:

- 27.367 ακίνητα ανήκουν σε 5.297 νομικά πρόσωπα

- 141.452 ακίνητα ανήκουν σε 102.422 φυσικά πρόσωπα..

Δημιουργείται νέος Κωδικός Αριθμός Δραστηριότητας (ΚΑΔ) ειδικά για Βραχυχρόνια Μίσθωση. Με βάση τον νέο ΚΑΔ θα υποχρεούνται σε έναρξη ή προσθήκη δραστηριότητας όλα τα νομικά πρόσωπα και τα φυσικά που ασκούν επιχειρηματική δραστηριότητα βραχυχρόνιας μίσθωσης.

Σε έναρξη επιχειρηματικής δραστηριότητας υποχρεούνται και τα φυσικά πρόσωπα που διαθέτουν σε ψηφιακή πλατφόρμα τρία ή περισσότερα προς εκμίσθωση/υπεκμίσθωση για σκοπούς βραχυχρόνιας μίσθωσης, καθώς θα καθίστανται επιχειρήσεις (ατομική ή νομικό πρόσωπο) με ανάλογες ασφαλιστικές εισφορές, τέλος επιτηδεύματος και ΦΠΑ από το πρώτο ακίνητο.

Για τους εκμισθωτές/ υπεκμισθωτές νομικά πρόσωπα/ατομικές επιχειρήσεις με ΚΑΔ βραχυχρόνιας μίσθωσης:

- το εισόδημα από βραχυχρόνιες μισθώσεις ακινήτων θα υπόκειται σε ΦΠΑ,

- θα υπόκεινται σε τέλος Παρεπιδημούντων και

- θα υπόκεινται σε τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής που αντικαθιστά το φόρο διαμονής και επιβάλλεται στα τουριστικά καταλύματα, και πλέον στη βραχυχρόνια μίσθωση προκειμένου να καλυφθεί σε μόνιμη βάση το ετήσιο κόστος των φυσικών καταστροφών. Το όφελος από αυτό το τέλος υπολογίζεται σε 240 εκατ. ετησίως και χρησιμοποιείται για την ανωτέρω μόνιμη αύξηση του λογαριασμού που καλύπτει το κόστος αποκατάστασης από τις φυσικές καταστροφές.

Επισημαίνεται ότι ειδικά το νέο τέλος (τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής που αντικαθιστά το φόρο διαμονής), θα ισχύει και για τις βραχυχρόνιες μισθώσεις των εκμισθωτών/υπεκμισθωτών φυσικών προσώπων (ιδιωτών) με ένα ή δύο ακίνητα.

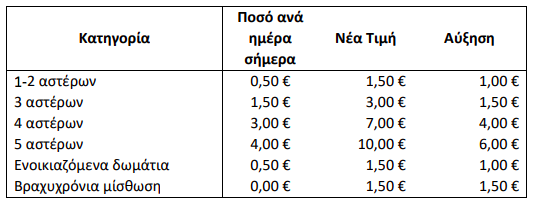

Η παλιά κλίμακα του φόρου διαμονής και το νέο τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής ανάλογα με την κατηγορία του καταλύματος έχουν ως εξής:

Τέλος παρεπιδημούντων και ΦΠΑ θα κληθούν να καταβάλουν συνολικά 7.440 φυσικά πρόσωπα και 5.297 νομικά πρόσωπα με 57.696 ακίνητα από τα καταχωρημένα 168.819 ακίνητα στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής της ΑΑΔΕ (το 34,2% των ακινήτων).

Σημειώνεται ότι 4.100 φυσικά πρόσωπα έχουν ακριβώς τρία ακίνητα (και επιπλέον 1.687 φυσικά πρόσωπα έχουν τέσσερα ακίνητα).