Η πανδημία και η επακόλουθη επιστροφή του πληθωρισμού πυροδότησε τη χειρότερη κρίση οικονομικής προσιτότητας στη στέγαση παγκοσμίως εδώ και περισσότερο από μια δεκαετία.

Οι προσιτές τιμές στον κλάδο των κατοικιών μειώθηκαν στις ΗΠΑ, το Ηνωμένο Βασίλειο, την Αυστραλία, τον Καναδά, τη Γερμανία, την Πορτογαλία και την Ελβετία. Κατά μέσο όρο σε όλες τις χώρες, η στέγαση είναι λιγότερο προσιτή σήμερα από ό,τι κατά τη διάρκεια της "φούσκας" των τιμών κατοικιών που προηγήθηκε της παγκόσμιας οικονομικής κρίσης του 2007–2008, σύμφωνα με νέα δεδομένα του ΔΝΤ.

Αυτό οδήγησε το πρόβλημα της στέγασης στην κορυφή της λίστας των κυριότερων ζητημάτων των νοικοκυριών, πριν από την υγειονομική περίθαλψη και την εκπαίδευση, σύμφωνα με έρευνες που πραγματοποιήθηκαν σε όλο τον κόσμο (Romei and Fleming 2024).

Είναι ένα βασικό ζήτημα που αντιμετωπίζουν οι υπεύθυνοι χάραξης πολιτικής σε πολλές χώρες, δεδομένου του βασικού ρόλου της στέγασης στην οικονομική δραστηριότητα. Σε αντίθεση με άλλα περιουσιακά στοιχεία, ο κλάδος της κατοικίας έχει μια κοινωνική συνιστώσα και οι άνθρωποι συχνά βλέπουν την ιδιοκτησία ως δικαίωμα, ακόμη και και ως επένδυση με κερδοσκοπικά κίνητρα που μπορούν να οδηγήσουν τις τιμές στα ύψη.

Η οικονομική κρίση αντανακλά το υψηλότερο κόστος δανεισμού από τότε που οι κεντρικές τράπεζες αύξησαν τα επιτόκια για να αντιμετωπίσουν τον πληθωρισμό. Ταυτόχρονα, οι ελλείψεις κατοικιών και η ισχυρή ζήτηση εν μέσω ισχυρού σχηματισμού νοικοκυριών διατήρησαν τις τιμές σε υψηλά επίπεδα.

Μέτρηση προσιτότητας

Η προσιτή τιμή στις κατοικίες είναι μια κρίσιμη, αλλά λεπτή έννοια, ειδικά όταν πρόκειται για συγκρίσεις μεταξύ χωρών με πολύ διαφορετικές αγορές στέγασης και δομές χρηματοδότησης. Οπως αναφέρει στο άρθρο του το ΔΝΤ, μέχρι τώρα, οι πιο ευρέως χρησιμοποιούμενοι δείκτες εστίαζαν στη βασική έννοια της κοινής λογικής του σχετικού κόστους στέγασης, όπως η αναλογία τιμής προς εισόδημα ή το μερίδιο του εισοδήματος που δαπανάται για στέγαση.

Αν και είναι χρήσιμοι, αυτοί οι δείκτες δεν λαμβάνουν πλήρως υπόψη τη δυναμική της αγοράς στεγαστικών δανείων και τα χαρακτηριστικά των τυπικών κατοικιών και οικιακών μονάδων. Η προσέγγιση εστιάζει στην ικανότητα ενός νοικοκυριού να πραγματοποιεί τακτικές πληρωμές στεγαστικών δανείων σε ένα τυπικό ακίνητο στο οποίο κατοικεί μια οικογένεια συνηθισμένου μεγέθους χωρίς να βαρύνει άλλες βασικές ανάγκες. Συγκεκριμένα, ο δείκτης προσιτής τιμής στέγασης υπολογίζει την αναλογία του πραγματικού εισοδήματος των νοικοκυριών προς το επίπεδο εισοδήματος που απαιτείται για να πληροί τις προϋποθέσεις για μια τυπική υποθήκη. Αυτό προσφέρει μια πιο διαφοροποιημένη άποψη της οικονομικής τιμής και συμπληρώνει άλλες μετρήσεις. Ένας δείκτης προσιτής τιμής στέγασης πάνω από 100 υποδεικνύει πιο προσιτές κατοικίες και οι χαμηλότερες τιμές σηματοδοτούν λιγότερη οικονομική προσιτότητα.

Μεταπανδημική κρίση

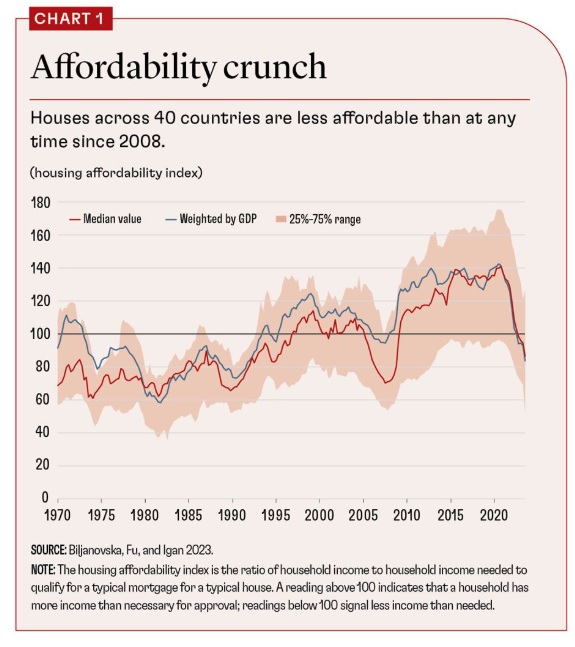

Οι αναλυτές του ΔΝΤ υπολόγισαν τον δείκτη σε 40 χώρες τα τελευταία 50 χρόνια. Αυτό που ξεχωρίζει είναι μια ξαφνική επιδείνωση της οικονομικής τιμής τα τελευταία δύο χρόνια. Στις ΗΠΑ, τη μεγαλύτερη οικονομία του κόσμου, η προσιτή τιμή της στέγασης υποχώρησε από περίπου 150 το 2021 στα μέσα της δεκαετίας του '80 έως το 2024. Στο Ηνωμένο Βασίλειο, οι μετρήσεις του δείκτη προσιτής τιμής μειώθηκαν από 105 το 2021 σε χαμηλά της δεκαετίας του '70 το 2024.

Παρόμοιες μειώσεις σημειώθηκαν στην Αυστρία, τον Καναδά, την Ουγγαρία, την Πολωνία, την Πορτογαλία, την Τουρκία και τις χώρες της Βαλτικής. Αυτό αντιπροσωπεύει μια ξαφνική αντιστροφή της γενικής βελτίωσης της οικονομικής τιμής τις τελευταίες δεκαετίες. Όπως και με τον αυξημένο πληθωρισμό, η δραματική αλλαγή είχε τεράστιο ψυχολογικό αντίκτυπο σε πολλά νοικοκυριά.

Πώς έγινε αυτό; Κατά τη διάρκεια της ύφεσης του COVID-19, οι τιμές των κατοικιών αυξήθηκαν σε πολλά έθνη. Αυτό ήταν ένα διάλειμμα με τις προηγούμενες οικονομικές πτώσεις, κατά τις οποίες οι αγορές κατοικιών συνήθως αποδυναμώνονταν. Ήταν λόγω ενός συνδυασμού παραγόντων ζήτησης και προσφοράς, συμπεριλαμβανομένων των περιορισμών που σχετίζονται με το lockdown στην κατασκευή. Η απροσδόκητη ταχεία αύξηση των τιμών των κατοικιών προκάλεσε ανησυχίες για επικείμενη διόρθωση.

Καθώς οι κεντρικές τράπεζες σε όλο τον κόσμο άρχισαν να αυξάνουν τα επιτόκια για την καταπολέμηση του πληθωρισμού, πολλοί παράγοντες της αγοράς περίμεναν ότι η διόρθωση θα πραγματοποιηθεί επιτέλους. Οι τιμές των κατοικιών υποχώρησαν σε κάποιο βαθμό, αλλά πολύ λιγότερο από το αναμενόμενο, ακόμη και όταν τα επιτόκια των στεγαστικών δανείων αυξήθηκαν. Για να κατανοήσει κάποιος καλύτερα τι συμβαίνει, είναι χρήσιμη μια ματιά στην εξέλιξη της οικονομικής προσιτότητας των κατοικιών με την πάροδο του χρόνου και των οδηγών της.

Προσιτότητα με την πάροδο του χρόνου

Η οικονομική προσιτότητα των κατοικιών βαίνει μειούμενη κατά τον τελευταίο μισό αιώνα. Από τη δεκαετία του 1970 έως τα μέσα της δεκαετίας του 1990, ο μέσος δείκτης προσιτότητας ήταν κάτω από το 100, υποδηλώνοντας μικρότερη οικονομική προσιτότητα. Στα τέλη της δεκαετίας του 1990, η οικονομική προσιτότητα βελτιώθηκε, ξεπερνώντας σταθερά το 100 προτού επιδεινωθεί την επόμενη δεκαετία. Μετά την παγκόσμια οικονομική κρίση, η στέγαση έγινε και πάλι πιο προσιτή και παρέμεινε σταθερή μέχρι τον απόηχο της πανδημίας.

Οι κινητήριες δυνάμεις αυτών των τάσεων προσιτότητας είναι οι χρονικά μεταβαλλόμενες συνιστώσες του δείκτη: τα ονομαστικά επιτόκια στεγαστικών δανείων, το εισόδημα των νοικοκυριών και οι τιμές των κατοικιών. Στα μέσα της δεκαετίας του 1970 και στις αρχές της δεκαετίας του 1980, η οικονομική προσιτότητα μειώθηκε λόγω της αύξησης των τιμών των κατοικιών και των επιτοκίων δανεισμού. Τα εισοδήματα των νοικοκυριών δεν διατηρήθηκαν.

Κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης, οι τιμές των κατοικιών μειώθηκαν και στη συνέχεια ανέκαμψαν αργά καθώς οι κεντρικές τράπεζες άρχισαν να εφαρμόζουν χαμηλά για μακροχρόνια επιτόκια για να τονώσουν τις προβληματικές οικονομίες. Το χαμηλότερο κόστος δανεισμού και οι χαμηλότερες τιμές των κατοικιών βελτίωσαν την προσιτότητα κατά τη διάρκεια αυτής της περιόδου.

Στη συνέχεια, όμως, η πανδημία ανέτρεψε την τάση, πρώτα καθώς οι τιμές των κατοικιών αυξήθηκαν και μετά καθώς ανέβηκαν τα επιτόκια των στεγαστικών δανείων.

Αυτή η ευρεία ανάλυση, ωστόσο, έχει ορισμένους περιορισμούς. Ο δείκτης εστιάζει στην οικονομική προσιτότητα από την οπτική γωνία ενός υποψήφιου ιδιοκτήτη σπιτιού που θέλει να χρηματοδοτήσει μια αγορά με υποθήκη, επομένως τα επιτόκια παίζουν σημαντικό ρόλο. Η μέτρηση δεν αποτυπώνει την οικονομική προσιτότητα σε άλλες παραμέτρους, όπως την πλήρη ιδιοκτησία χωρίς υποθήκη ή ενοικίαση. Η εστίαση στο μέσο νοικοκυριό παραβλέπει επίσης κρίσιμες διαφορές μεταξύ της κατανομής του εισοδήματος και μεταξύ των γενεών.