Σύμφωνα με την πρόσφατα δημοσιευμένη ανάλυση της EPRA "Alternative property sectors", τάσεις, όπως η γήρανση του πληθυσμού και η αστικοποίηση, υποστηρίζουν την επέκταση των εταιρειών ακινήτων που ειδικεύονται σε εγκαταστάσεις υγειονομικής περίθαλψης και επιστήμης της ζωής, διαβίωσης ηλικιωμένων και κοινωνικής στέγασης, ενώ δημιουργούν εξαιρετικές ευκαιρίες για πολλούς ενδιαφερόμενους να έχουν άμεσο θετικό αντίκτυπο στην ευρωπαϊκή κοινωνία.

Ταυτόχρονα, οι αλλαγές στη σύνθεση των νοικοκυριών, η μετανάστευση αλλοδαπών φοιτητών και η άνοδος της ψηφιακής οικονομίας αποτελούν μια εξαιρετική ευκαιρία για τις ΑΕΕΑΠ και άλλες εισηγμένες εταιρείες ακινήτων να επεκτείνουν τις δραστηριότητές τους και τα χαρτοφυλάκια ακινήτων τους, επενδύοντας σε εγκαταστάσεις αυτοαποθήκευσης, φοιτητικά καταλύματα και κέντρα δεδομένων.

Εναλλακτικοί υποτομείς οικιστικών ακινήτων

Οι κατοικίες αποτελούν μέρος της εισηγμένης βιομηχανίας ακινήτων στην Ευρώπη εδώ και δεκαετίες, αν και στην αρχή αντιπροσώπευαν λιγότερο από το 3% του FTSE EPRA Nareit Developed Europe το 2010, και έγιναν πολύ πιο δημοφιλείς μετά το 2012 με την εμφάνιση αρκετών εναλλακτικών υποτομέων όπως το coliving, η κοινωνική στέγαση, oι κατοικίες για ηλικιωμένους και ειδικά κατασκευασμένα φοιτητικά καταλύματα (PBSA) στην ηπειρωτική Ευρώπη. Η ανάπτυξη αυτών των εναλλακτικών υποτομέων ήταν αξιοσημείωτη, προσελκύοντας πλέον την προσοχή αρκετών υπευθύνων χάραξης πολιτικής, αναλυτών και επενδυτών.

Φοιτητική στέγαση ...με ιστορία

Η συνήθης ιδέα της φοιτητικής στέγασης , που θεωρείται επί του παρόντος εναλλακτική επένδυση, έχει μια πολύ μεγαλύτερη ιστορία. Η πρώτη εισηγμένη εταιρεία ακινήτων που λειτουργεί PBSA στην Ευρώπη ήταν η Unite Group με την IPO της το 1999. Αυτή η δραστηριότητα θεωρήθηκε πολύ εξειδικευμένη για αρκετά χρόνια, έτσι ταξινομήθηκε ως κατηγορία στους δείκτες FTSE EPRA Nareit και χρειάστηκε περισσότερο από μια δεκαετία (2011) για να επαναταξινομηθεί στον οικιστικό τομέα. Η συνεχής επέκταση των διεθνών φοιτητών που φτάνουν στα ευρωπαϊκά πανεπιστήμια ανέδειξαν το Empiric Student Property (Ηνωμένο Βασίλειο, IPO το 2014) και το Xior Student Housing (Βέλγιο, IPO το 2015). Από τότε, αυτές οι 3 εταιρείες κυριαρχούν στον κλάδο στην Ευρώπη.

Σπίτια διαβίωσης και φροντίδας ηλικιωμένων

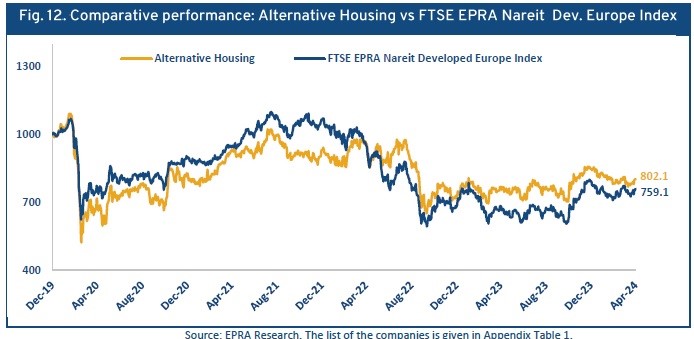

Από την άλλη πλευρά, οι εξειδικευμένοι του κλάδου διαβίωσης ηλικιωμένων και κοινωνικής στέγασης είναι πολύ νεότεροι. Το 2016, η Civitas Social Housing (Ηνωμένο Βασίλειο) έκανε το ντεμπούτο της στις δημόσιες αγορές ως ο πρώτος εισηγμένος ειδικός στην κοινωνική στέγαση στην Ευρώπη, ακολουθούμενος από το Triple Point Social Housing (Ηνωμένο Βασίλειο) και το Residential Secure Income (Ηνωμένο Βασίλειο) το 2017, το Inclusio (Βέλγιο) το 2020 και τον Adriano Care (Ισπανία) το 2021, το τελευταίο επικεντρώθηκε κυρίως στη στέγαση ηλικιωμένων. Στην πραγματικότητα, τα σπίτια διαβίωσης και φροντίδας ηλικιωμένων έχουν γίνει δύο από τους πιο επιτυχημένους τύπους ακινήτων που επιλέγονται από εταιρείες κατοικιών για τη διαφοροποίηση των χαρτοφυλακίων ακινήτων τους.

Τέτραπλάσιος ο αριθμός των εταιριών στην εναλλακτική στέγαση στην Ευρώπη

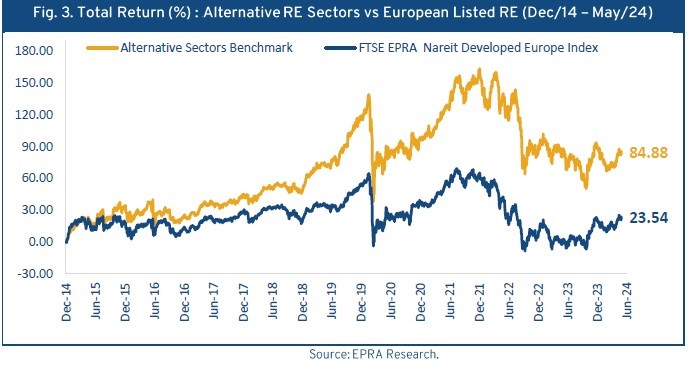

Κατά τη διάρκεια της τελευταίας δεκαετίας, ο αριθμός των εταιριών που ειδικεύονται στην εναλλακτική στέγαση στην Ευρώπη τέτραπλασιάστηκε και η πλήρης κεφαλαιοποίηση της αγοράς τους άλλαξε από €1,4 δισ. το 2014 σε €7,3 δισ. το 2024, αντιπροσωπεύοντας συνολική αύξηση 416,7% (CAGR 17,8%).

Ως εκ τούτου, είναι σαφές ότι η εναλλακτική στέγαση γίνεται πιο ώριμος υποτομέας, με ισχυρά θεμελιώδη μεγέθη πίσω από αυτό και ελκυστική δυνητική ανάπτυξη και αναμενόμενες αποδόσεις.

Σύμφωνα με την EPRA, η εναλλακτική στέγαση είναι ένας τομέας στενά συνδεδεμένος με την κοινωνική δυναμική, τα δημογραφικά και άλλες αλλαγές σε διαφορετικά τμήματα του πληθυσμού, επομένως, επηρεάζεται λιγότερο από τους οικονομικούς κύκλους σε σχέση με τα παραδοσιακά ακίνητα.

Οι δημογραφικές τάσεις που καθορίζουν τη μακροπρόθεσμη δυνητική ανάπτυξη του κλάδου

Πρώτον, σύμφωνα με την Savills14, παρά όλα τα στοιχεία για τη γήρανση του πληθυσμού σε ολόκληρη την ήπειρο, η παροχή οίκων φροντίδας και εγκαταστάσεων διαβίωσης ηλικιωμένων δεν έχει εξελιχθεί αρκετά γρήγορα, δημιουργώντας επομένως μια σημαντική αναντιστοιχία μεταξύ προσφοράς και ζήτησης. Ταυτόχρονα, όσον αφορά τη στέγαση ηλικιωμένων, οι περισσότερες ευρωπαϊκές αγορές παραμένουν σε μεγάλο βαθμό κατακερματισμένες, κυρίως λόγω ρυθμιστικών και ιδιοσυγκρασιακών διαφορών σε διάφορες περιοχές, αποτελώντας επομένως μια σημαντική πρόκληση που πρέπει να διορθωθεί προκειμένου να επιτευχθεί βιώσιμη ανάπτυξη σε αυτόν τον υποτομέα.

Δεύτερον, υπάρχουν σημαντικές ενδείξεις ανεπαρκούς προσφοράς φοιτητικής στέγασης στις περισσότερες από τις κύριες πόλεις της Ευρώπης. Σύμφωνα με την JLL, ο αριθμός των φοιτητών στην Ευρώπη αναμένεται να αυξηθεί κατά 10% μεταξύ 2021/22 και 2030/31, φτάνοντας τα 23,5 εκατομμύρια φοιτητές, ενώ ο αγωγός PBSA θα ικανοποιήσει μόνο το 11% της τρέχουσας ακάλυπτης ζήτησης στις ευρωπαϊκές πόλεις μόλις ολοκληρωθεί.

Ως εκ τούτου, η συνολική ακάλυπτη ζήτηση σε ολόκληρη την Ευρώπη θα φτάσει τα 3,2 εκατομμύρια κλίνες, αυξημένη κατά 8% σε σύγκριση με το 2022/23, καθώς το pipeline PBSA αποτυγχάνει να αντισταθμίσει την αυξανόμενη ζήτηση, υποδηλώνοντας περαιτέρω ανάγκη για νέο απόθεμα. Συνολικά, απαιτούνται επενδύσεις περίπου €450 δισ για την κάλυψη των σημερινών επιπέδων ανεκπλήρωτης ζήτησης φοιτητών σε 16 βασικές ευρωπαϊκές χώρες, γεγονός που αποτελεί σημαντική ευκαιρία για τις εισηγμένες εταιρείες ακινήτων να επεκταθούν σε διαφορετικές γεωγραφικές περιοχές με στόχο τη λήψη ιδιωτικών επενδύσεων.

Τρίτον, δεδομένου ότι αυτός ο τομέας ακινήτων παρείχε ιστορικά ελκυστικές αποδόσεις που τράβηξαν την προσοχή όλων των τύπων ενδιαφερόμενων μερών και εμφανίζουν ισχυρά θεμελιώδη στοιχεία τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα, αρκετοί επενδυτές είναι πρόθυμοι να αυξήσουν τις κατανομές τους σε αυτόν τον τομέα στο εγγύς μέλλον, αν και ορισμένα σημαντικά εμπόδια πρέπει να ξεπεραστούν.

Τέλος, το ESG και η βιωσιμότητα γίνονται τα πιο σημαντικά θέματα για όλους τους τύπους των ενδιαφερομένων στον κλάδο. Υπό το πρίσμα των προαναφερθέντων θεμελιωδών στοιχείων, οι ΑΕΕΑΠ και οι εισηγμένες εταιρείες ακινήτων διαδραματίζουν σημαντικό ρόλο και σταδιακά έχουν γίνει βασικός συμμετέχον στον κλάδο, και οι ειδικοί εναλλακτικών κατοικιών αντιμετωπίζουν μια απίστευτη ευκαιρία να επωφεληθούν από την επέκταση αυτού του τομέα.