Παρόμοια η εικόνα και στην ΕΕ στην οποία σύμφωνα με στοιχεία της ΕΚΤ η καθαρή μείωση της ζήτησης στεγαστικών δανείων παρέμεινε σημαντική το τέταρτο τρίμηνο του 2023, αλλά ήταν χαμηλότερη από νωρίτερα του έτους (καθαρό ποσοστό -26%, μετά από ‑45% το προηγούμενο τρίμηνο).

Το γενικό επίπεδο των επιτοκίων συνέχισε να είναι ο κύριος αρνητικός παράγοντας στη ζήτηση στεγαστικών δανείων, αλλά ο καθαρός αντίκτυπος σύσφιξης έγινε σημαντικά μικρότερος.

Ομοίως, οι προοπτικές της καταναλωτικής εμπιστοσύνης και της αγοράς κατοικίας είχαν μικρότερο, αλλά ακόμα σημαντικό αρνητικό αντίκτυπο το τέταρτο τρίμηνο του 2023.

Άλλες χρηματοδοτικές ανάγκες και η χρήση εναλλακτικής χρηματοδότησης (ιδίως εσωτερική χρηματοδότηση από αποταμιεύσεις) συνέβαλαν αρνητικά στη ζήτηση σε πολύ μικρότερο βαθμό.

Το πρώτο τρίμηνο του 2024, οι τράπεζες αναμένουν αύξηση της ζήτησης στεγαστικών δανείων (καθαρό ποσοστό των τραπεζών 5%), που είναι η πρώτη φορά που αναμένεται αύξηση της ζήτησης από το πρώτο τρίμηνο του 2022.

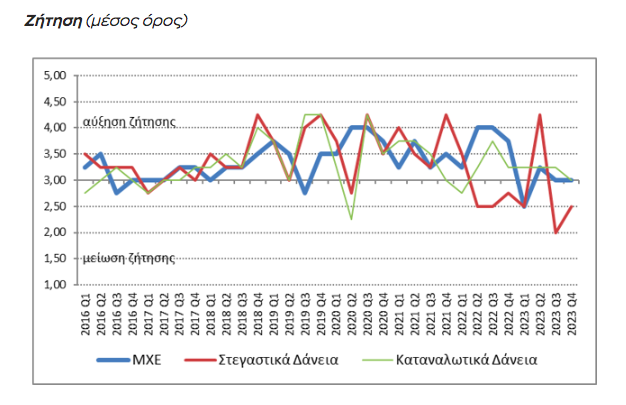

Για την Ελλάδα η ΤτΕ προβλέπει το α’ τρίμηνο του 2024, η ζήτηση για στεγαστικά να παραμείνει σχεδόν αμετάβλητη.

Τα κριτήρια χορήγησης στεγαστικών και καταναλωτικών δανείων αναμένεται να παραμείνουν αμετάβλητα κατά τη διάρκεια του α΄ τριμήνου του 2024. Κατά το δ΄ τρίμηνο του 2023, η αναλογία των αιτήσεων τόσο για στεγαστικά όσο και για καταναλωτικά δάνεια που απορρίφθηκαν παρέμεινε αμετάβλητη.