Πρόκειται για τη μεγαλύτερη πτώση που σημειώνεται από την Παγκόσμια Χρηματοπιστωτική Κρίση του 2008. Ωστόσο, οι ρυθμοί ανάπτυξης των τριών κύριων κατηγοριών περιουσιακών στοιχείων διέφεραν σημαντικά. Ενώ τα χρεόγραφα (-7,3%) και η ασφάλιση/συνταξιοδότηση (-4,6%) υποχώρησαν σημαντικά, οι τραπεζικές καταθέσεις παρουσίασαν ισχυρή αύξηση κατά +6,0%.

Συνολικά, χάθηκαν χρηματοοικονομικά περιουσιακά στοιχεία αξίας 6,6 τρις ευρώ, με το σύνολο των χρηματοοικονομικών περιουσιακών στοιχείων να ανέρχεται σε 233 τρις ευρώ στο τέλος του 2022. Η πτώση ήταν εντονότερη στη Βόρεια Αμερική (-6,2%) και αμέσως μετά στη Δυτική Ευρώπη (-4,8%).

Η Ασία από την άλλη πλευρά, με εξαίρεση την Ιαπωνία, εξακολουθεί να καταγράφει σχετικά ισχυρούς ρυθμούς ανάπτυξης. Τα χρηματοοικονομικά περιουσιακά στοιχεία της Κίνας αυξήθηκαν, σημειώνοντας ανάπτυξη 6,9%. Ωστόσο, σε σύγκριση με το προηγούμενο έτος (+13,3%) και τον μέσο όρο των τελευταίων 20 ετών (+15,9%), η αύξηση αυτή ήταν μάλλον μικρή, επηρεασμένη από τα επανειλημμένα lockdowns.

Σε δεινή οικονομική θέση

Παρά

τις οδυνηρές απώλειες, τα χρηματοοικονομικά περιουσιακά στοιχεία των

νοικοκυριών παρέμειναν σε υψηλότερα επίπεδα παγκοσμίως, αυξημένα κατά σχεδόν +19%,

σε σχέση με την περίοδο πριν από την κρίση του κορωνοϊού στο τέλος του

περασμένου έτους - σε ονομαστικούς όρους. Ακολουθώντας τα επίπεδα του

πληθωρισμού, σχεδόν τα δύο τρίτα της (ονομαστικής) ανάπτυξης επηρεάστηκαν

δραματικά από την αύξηση των τιμών, μειώνοντας την πραγματική ανάπτυξη στο

πενιχρό ποσοστό 6,6% μέσα σε τρία χρόνια. Ενώ οι περισσότερες περιοχές θα

μπορούσαν τουλάχιστον να διατηρήσουν πραγματικό αναπτυξιακό ρυθμό αύξησης του

πλούτου, η κατάσταση στη Δυτική Ευρώπη είναι διαφορετική: Τα όποια ουσιαστικά

κέρδη εξανεμίστηκαν, ο πραγματικός πλούτος μειώθηκε κατά -2,6% κατά τη διάρκεια

του 2019. Στην Ελλάδα, για παράδειγμα, τα

κατά κεφαλήν περιουσιακά στοιχεία αυξήθηκαν κατά 167% πριν από τον πληθωρισμό

τα τελευταία 20 χρόνια. Αλλά μετά την αύξηση του πληθωρισμού, η αύξηση αυτή

φτάνει μόλις το 15%.

Σταθερές αξίες τα ακίνητα περιουσιακά στοιχεία

Συνολικά, τα ακίνητα περιουσιακά στοιχεία (αξία γης και κατοικιών) των νοικοκυριών σε Βόρεια Αμερική, Ιαπωνία, Αυστραλία και Δυτική και Ανατολική Ευρώπη (πλην Ελλάδας, Πορτογαλίας, Μάλτας, Ιρλανδίας, Καζακστάν, Λετονίας, Ρουμανίας, Ρωσίας, Σερβίας και Τουρκίας) ανήλθαν σε περίπου 140 τρισεκατομμύρια ευρώ στο τέλος του 2022.

Αυτό ήταν 19% λιγότερο από τα ακαθάριστα χρηματοοικονομικά περιουσιακά στοιχεία (177 τρισεκατομμύρια ευρώ). Αυτό είναι αρκετά περίεργο, καθώς τα ακίνητα - συνήθως το σπίτι που κατοικείται από ιδιοκτήτες - θεωρούνται γενικά ως το μεγαλύτερο στοιχείο ενεργητικού στον ισολογισμό των νοικοκυριών.

Σε αυτό συνέβαλε η συμπεριφορά των νοικοκυριών στην Ιαπωνία και την Β Αμερική κυρίως η οποία αντιπροσωπεύει σχεδόν το ήμισυ του συνόλου των αξιών των ακινήτων που περιλαμβάνονται στην μελέτη. (Μόνο στις ΗΠΑ, η αξία των ακινήτων ήταν 39% χαμηλότερη από αυτή των χρηματοοικονομικών περιουσιακών στοιχείων). Για την Αυστραλία, την Ανατολική και τη Δυτική Ευρώπη κατά μέσο όρο, οι αξίες των ακινήτων ήταν 49%, 23% και 27% υψηλότερες από τα χρηματοοικονομικά περιουσιακά στοιχεία, αντίστοιχα, ενώ στη Γερμανία και τη Γαλλία, ήταν ακόμη περισσότερο από 50% υψηλότερα.

Από την άλλη πλευρά, οι ιδιοκτήτες ακινήτων εξακολουθούσαν να απολαμβάνουν ισχυρές αυξήσεις σε αξία το 2022. Συνολικά, η αύξηση ήταν +8,8%. Η κατάρρευση της ζήτησης για ακίνητα που προκλήθηκε από την αύξηση των επιτοκίων και του πληθωρισμού θα αποτυπωθεί μόνο στη μείωση των τιμών των κατοικιών σε γενικές γραμμές φέτος.

Η Ελβετία (295.500 ευρώ) προηγείται της Αυστραλίας (241.100 ευρώ) και των ΗΠΑ (186.600 ευρώ) στην κατάταξη των χωρών με τα υψηλότερα περιουσιακά στοιχεία σε ακίνητα στην οποία πρέπει να σημειωθεί ότι δεν περιλαμβάνονται τρεις από τις δέκα πλουσιότερες χώρες σε καθαρά χρηματοοικονομικά περιουσιακά στοιχεία (Σιγκαπούρη, Ταϊβάν και Νέα Ζηλανδία), καθώς γι’ αυτές δεν υπάρχουν διαθέσιμα στοιχεία για τα ακίνητα.

Το παγκόσμιο ιδιωτικό χρέος

Η μεταβολή των επιτοκίων έγινε σαφώς αισθητή και στο επίπεδο παθητικού του ισολογισμού των νοικοκυριών. Αφού το παγκόσμιο ιδιωτικό χρέος είχε αυξηθεί κατά 7,8% το 2021, η ανάπτυξη εξασθένησε σημαντικά πέρυσι, φτάνοντας το 5,7%. Η πιο μεγάλη πτώση σημειώθηκε στην Κίνα: η αύξηση του χρέους κατά +5,4% την προηγούμενη χρονιά ήταν η χαμηλότερη αύξηση που έχει καταγραφεί ποτέ. Συνολικά, οι παγκόσμιες υποχρεώσεις των νοικοκυριών ανήλθαν σε 55,8 τρις ευρώ στο τέλος του 2022. Καθώς το χάσμα μεταξύ του χρέους και της οικονομικής ανάπτυξης διευρύνθηκε στις 3,9 ποσοστιαίες μονάδες, η παγκόσμια αναλογία χρέους προς ΑΕΠ (υποχρεώσεις ως ποσοστό του ΑΕΠ) μειώθηκε σημαντικά, ξεπερνώντας τις 2 ποσοστιαίες μονάδες και διαμορφώθηκε στο 66,1% το 2022.

Αυτό σημαίνει ότι η παγκόσμια αναλογία χρέους για τα ιδιωτικά νοικοκυριά έχει επιστρέψει περίπου στο ίδιο επίπεδο με αυτό που ήταν στις αρχές της χιλιετίας - ένα αξιοσημείωτο επίπεδο σταθερότητας που δεν συνάδει με την ευρέως διαδεδομένη αφήγηση ενός κόσμου που πνίγεται στο χρέος. Ωστόσο, υπήρξαν σημαντικές αλλαγές στον παγκόσμιο χάρτη του χρέους. Πρώτα απ' όλα, η σταθερότητα χαρακτηρίζει την εξέλιξη στις προηγμένες οικονομίες. Από την άλλη πλευρά, οι περισσότερες αναπτυσσόμενες αγορές είδαν τα ποσοστά χρέους τους να αυξάνονται απότομα τις τελευταίες δύο δεκαετίες. Η Κίνα βρίσκεται στην κορυφή της λίστας, με έναν δείκτη που έχει υπερτριπλασιαστεί και φτάνει το 61%.

Η εικόνα στην Ελλάδα

Τα ακαθάριστα χρηματοοικονομικά περιουσιακά στοιχεία των ελληνικών νοικοκυριών αυξήθηκαν κατά 1,9% το 2022, καθιστώντας την Ελλάδα μία από τις λίγες χώρες στην Ευρώπη με θετικό ρυθμό ανάπτυξης (ευρωζώνη: -4,6%). Αν και η κατηγορία των περιουσιακών στοιχείων στο πεδίο της ασφάλισης/συνταξιοδότησης έχασε -9,1% σε αξία, αντιπροσωπεύει λιγότερο από το 5% του συνόλου των χρηματοοικονομικών περιουσιακών στοιχείων. Ενώ τα χρεόγραφα σημείωσαν μικρή αύξηση 2,5%, το πιο σημαντικό είναι ότι οι τραπεζικές καταθέσεις, με μερίδιο χαρτοφυλακίου σχεδόν 60%, συνέχισαν να αυξάνονται με σχετικά ισχυρή αύξηση 2,7%.

Μετά την κορύφωση στα χρόνια της πανδημίας 2020 και 2021, οι νέες αποταμιεύσεις μειώθηκαν κατά ένα σημαντικό ποσοστό που φτάνει το 72,5% - αλλά με 2,8 δις ευρώ, παρέμειναν τουλάχιστον σε θετικό έδαφος- τα περισσότερα χρόνια μετά την κρίση του ευρώ, τα ελληνικά νοικοκυριά αναγκάστηκαν να πουλήσουν χρηματοοικονομικά περιουσιακά στοιχεία για να ανταπεξέλθουν στις δυσκολίες. Οι

νέες αποταμιεύσεις κατανέμονται σχετικά ομοιόμορφα, σε όλες τις κατηγορίες

περιουσιακών στοιχείων, ωστόσο, οι κινητές αξίες έλαβαν το μεγαλύτερο ποσοστό:

Οι Έλληνες αποταμιευτές φαίνεται να διατηρούν την εμπιστοσύνη που βρήκαν στις

κεφαλαιαγορές. Σε σύγκριση με το έτος πριν από την πανδημία, το 2019, τα

χρηματοοικονομικά περιουσιακά στοιχεία εξακολουθούν να είναι υψηλότερα κατά

12,1%, αλλά μόνο σε ονομαστικούς όρους. Προσαρμοσμένη για τον πληθωρισμό,

απομένει μόνο μια μικρή αύξηση 3,3%, ωστόσο η Ελλάδα παρουσιάζει καλύτερη

εικόνα σε σχέση με τις περισσότερες χώρες της ευρωζώνης που σημείωσαν

πραγματική αύξηση -3,1%.

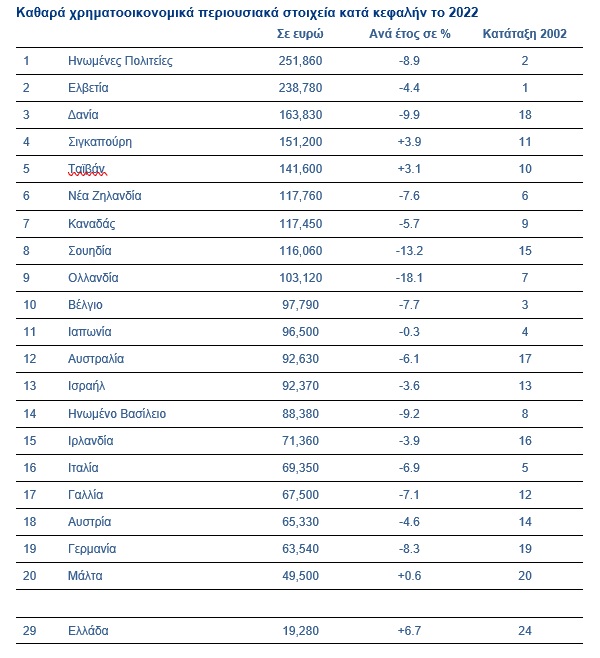

Η αύξηση των υποχρεώσεων ήταν και πάλι αρνητική, μειωμένη κατά -6,3%. Η αύξηση κατά 3,4% το 2021 φάνηκε να είναι παροδική: Σχεδόν όλα τα έτη μετά την κρίση του ευρώ, τα ελληνικά νοικοκυριά μείωσαν τις υποχρεώσεις τους, με αποτέλεσμα να είναι κατά 33% χαμηλότερες από την κορύφωσή τους το 2010. Ως αποτέλεσμα, τα καθαρά χρηματοοικονομικά περιουσιακά στοιχεία αυξήθηκαν κατά ένα σημαντικό ποσοστό 6,7%. Με καθαρά χρηματοοικονομικά περιουσιακά στοιχεία ανά κάτοικο ύψους 19.280 ευρώ, η Ελλάδα ανέβηκε ένα σκαλοπάτι, φτάνοντας την 29η θέση στην κατάταξη των πλουσιότερων χωρών (χρηματοοικονομικά περιουσιακά στοιχεία ανά κάτοικο.

")