Σύμφωνα με πρόσφατη μελέτη, οι κίνδυνοι που σχετίζονται με την κλιματική αλλαγή ενσωματώνονται με αυξανόμενο ρυθμό στις αποτιμήσεις της εμπορικής ακίνητης περιουσίας στη ζώνη του ευρώ. Οι ερευνητές διαπίστωσαν ότι οι επενδυτές εφαρμόζουν αυξανόμενες εκπτώσεις στην τιμολόγηση ακινήτων που είναι εκτεθειμένα σε φυσικούς κλιματικούς κινδύνους – όπως οι πλημμύρες ή τα κύματα καύσωνα – με τις σχετικές απομειώσεις να αυξάνονται κατά 24 ποσοστιαίες μονάδες μεταξύ 2007 και 2022. Παρά τη μετατόπιση αυτή, η επενδυτική δραστηριότητα σε ακίνητα υψηλού κινδύνου παρέμεινε σταθερή, γεγονός που υποδηλώνει ότι η προσαρμογή της αγοράς υπήρξε σταδιακή και εύτακτη.

Η μελέτη εξετάζει επίσης τους μεταβατικούς κινδύνους – όπως η αυστηρότερη περιβαλλοντική νομοθεσία ή η μεταβολή της ζήτησης υπέρ των ενεργειακά αποδοτικών κτηρίων. Εντοπίζονται ενδείξεις ότι τα παλαιότερα ακίνητα καθίστανται ολοένα και πιο δύσκολο να πωληθούν, γεγονός που εγείρει ανησυχίες ότι μπορεί να εξελιχθούν σε λεγόμενα «παγιδευμένα περιουσιακά στοιχεία» (stranded assets).

Αν και τα ευρήματα καταδεικνύουν ότι οι αγορές έχουν αρχίσει να ενσωματώνουν τους κλιματικούς κινδύνους στις τιμές, οι ερευνητές επισημαίνουν πως παραμένει ασαφές κατά πόσο οι εν λόγω κίνδυνοι αποτιμώνται πλήρως. Υπογραμμίζεται η ανάγκη για πληρέστερα και πιο ακριβή δεδομένα – ιδίως όσον αφορά την ενεργειακή απόδοση των κτηρίων – προκειμένου να καταστούν δυνατές πιο ακριβείς αξιολογήσεις κινδύνων και τιμολόγησή τους στο μέλλον.

Τα νεότερα κτήρια CRE απολαμβάνουν υψηλότερες τιμές στη ζώνη του ευρώ

Προτού προχωρήσουν στην οικονομετρική ανάλυση, οι ερευνητές ανέλυσαν τις τάσεις τιμολόγησης για τα κτήρια εμπορικών ακινήτων στη ζώνη του ευρώ, διαπιστώνοντας σταθερό πριμ στις τιμές για τα νεότερα ακίνητα. Τα στοιχεία των συναλλαγών δείχνουν ότι τα κτήρια ηλικίας κάτω των πέντε ετών διατηρούν σημαντικά υψηλότερες τιμές πώλησης σε σχέση με τα παλαιότερα, σε ολόκληρη την εξεταζόμενη περίοδο.

Αξιοσημείωτο είναι ότι το χάσμα τιμής μεταξύ των πολύ νέων (κάτω των πέντε ετών) και των σχετικά νέων (πέντε έως δέκα ετών) κτηρίων έχει διευρυνθεί τα τελευταία χρόνια. Το γεγονός αυτό υποδηλώνει ότι οι επενδυτές αποδίδουν ολοένα και μεγαλύτερη αξία στα νεότερα – και ενδεχομένως πιο ενεργειακά αποδοτικά – κτήρια. Η τάση αυτή ενισχύει την άποψη ότι η ηλικία του ακινήτου καθίσταται ολοένα και σημαντικότερος δείκτης τόσο της ποιότητας όσο και της ανθεκτικότητας σε κλιματικούς κινδύνους στην αγορά εμπορικών ακινήτων.

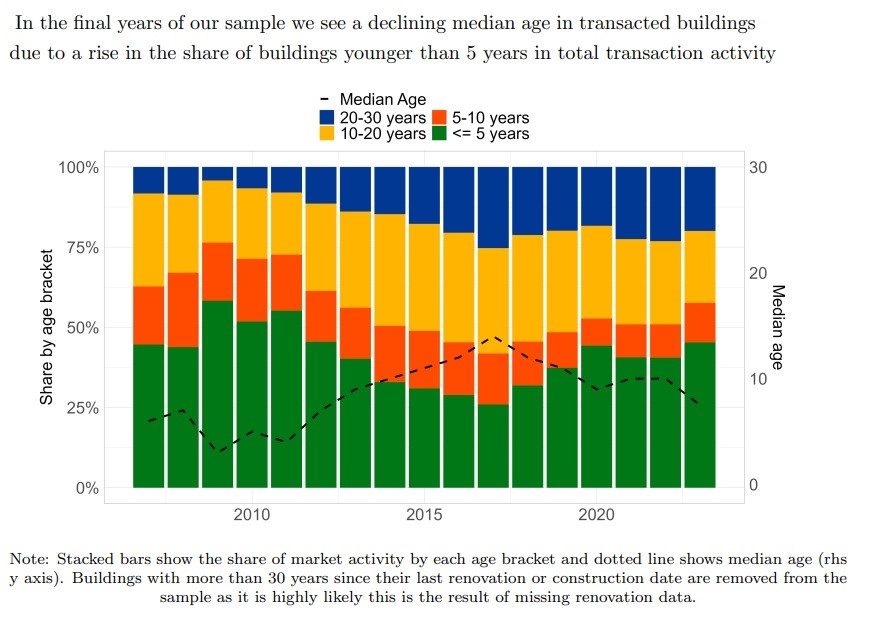

Μετατόπιση προς τα νεότερα ακίνητα στη ζώνη του ευρώ

Τα πιο πρόσφατα δεδομένα αποκαλύπτουν μια σταδιακή μετατόπιση των συναλλαγών εμπορικών ακινήτων στη ζώνη του ευρώ προς νεότερα κτήρια γραφείων. Από το 2017 και μετά καταγράφεται σταθερή μείωση της διάμεσης ηλικίας των ακινήτων που μεταβιβάζονται, σε συμφωνία με την αυξανόμενη τιμολογιακή υπεροχή των νεότερων κτηρίων.

Η αύξηση του μεριδίου των νεότερων κτηρίων στις συνολικές συναλλαγές μπορεί να αντανακλά την αυξημένη προτίμηση των επενδυτών για σύγχρονα, ενεργειακά αποδοτικά ακίνητα. Ωστόσο, οι ερευνητές επισημαίνουν ότι καθοριστικό ρόλο διαδραματίζουν και οι κύκλοι κατασκευαστικής δραστηριότητας. Για παράδειγμα, στις αρχές της εξεταζόμενης περιόδου – πριν από την παγκόσμια χρηματοπιστωτική κρίση (GFC) – το ποσοστό των νεόδμητων κτηρίων που άλλαζαν χέρια ήταν υψηλό, πιθανόν λόγω της εντατικής οικοδομικής δραστηριότητας των προηγούμενων ετών. Αντιθέτως, μετά την κρίση το ποσοστό αυτό μειώθηκε αισθητά, αντανακλώντας την καθίζηση του κατασκευαστικού κλάδου.

Τα ευρήματα αυτά καταδεικνύουν ότι τόσο οι προσδοκίες των επενδυτών όσο και οι ευρύτερες οικονομικές συνθήκες επηρεάζουν τη σύνθεση των εμπορικών συναλλαγών με βάση την ηλικία των ακινήτων.

Μακροοικονομικές και χρηματοπιστωτικές διαστάσεις

Η ενδεχόμενη επίδραση της κλιματικής αλλαγής στις τιμές της εμπορικής ακίνητης περιουσίας έχει άμεσες συνέπειες τόσο για τη χρηματοπιστωτική σταθερότητα όσο και για τη μακροοικονομική ισορροπία. Η μείωση των τιμών των ακινήτων ενδέχεται να επηρεάσει αρνητικά τη φερεγγυότητα των επιχειρήσεων, επενδυτικών κεφαλαίων και ασφαλιστικών οργανισμών που κατέχουν τα σχετικά περιουσιακά στοιχεία, με αλυσιδωτές συνέπειες για τον πιστωτικό κίνδυνο των σχετικών δανειακών εκθέσεων. Στις περιπτώσεις όπου τα ακίνητα χρησιμοποιούνται ως ενέχυρο, η μείωση της αξίας τους αυξάνει περαιτέρω την έκθεση των δανειστών σε ζημιές, περιορίζοντας παράλληλα την πρόσβαση των δανειοληπτών σε χρηματοδότηση και ενισχύοντας ενδεχομένως τις μακροοικονομικές συνέπειες των κλιματικών φαινομένων.

Ωστόσο, ο χρόνος και ο τρόπος της προσαρμογής αυτής θα καθορίσουν σε μεγάλο βαθμό τις επιπτώσεις της στην πραγματική οικονομία και το χρηματοπιστωτικό σύστημα. Η υπάρχουσα βιβλιογραφία για την κλιματική αλλαγή και τη χρηματοπιστωτική σταθερότητα υπογραμμίζει επανειλημμένα τα χαμηλότερα κόστη που συνεπάγεται μια σταδιακή μετάβαση, στο πλαίσιο της οποίας οι υπεύθυνοι χάραξης πολιτικής και οι αγορές προσαρμόζονται σταδιακά στη νέα πραγματικότητα – για παράδειγμα μέσω της σταδιακής τιμολόγησης των κινδύνων καθώς καθίστανται διαθέσιμες νέες πληροφορίες και δεδομένα.

Αντιθέτως, μια απότομη και άτακτη μετάβαση, κατά την οποία η αγορά δεν έχει προσαρμοστεί έγκαιρα και αναγκάζεται να το πράξει υπό την πίεση αιφνίδιων γεγονότων, είναι πιθανό να προκαλέσει σημαντικά αρνητικότερες επιπτώσεις. Για παράδειγμα, μπορεί να οδηγήσει σε μείωση της ρευστότητας των αγορών λόγω αβεβαιότητας ή και στη δημιουργία «παγιδευμένων περιουσιακών στοιχείων» (stranded assets), τα οποία οι επενδυτές δυσκολεύονται να πωλήσουν ακόμα και σε εξαιρετικά χαμηλές τιμές. Πράγματι, οι ασκήσεις κλιματικού στρες της ευρωζώνης δείχνουν σταθερά σημαντικά υψηλότερες ζημίες στα κεφάλαια των τραπεζών σε σενάρια απότομης και άτακτης μετάβασης (ECB/ESRB, 2020, 2021a, 2022).

Διαβάστε περισσότερα εδώ.