Ωστόσο, αυτή η επανεκκίνηση δεν έρχεται χωρίς προκλήσεις. Η πολυετής οικονομική ύφεση, οι δημοσιονομικοί περιορισμοί, η ενεργειακή κρίση και η αύξηση του κόστους ζωής έχουν περιορίσει σημαντικά την αγοραστική δύναμη των νοικοκυριών. Πολλοί πολίτες αδυνατούν να συγκεντρώσουν την απαραίτητη προκαταβολή ή να ανταπεξέλθουν στις απαιτήσεις εξυπηρέτησης ενός στεγαστικού δανείου, παρά την επιθυμία τους για απόκτηση ιδιόκτητης κατοικίας.

Η ανάκαμψη της αγοράς ακινήτων είναι ανομοιογενής. Σε αστικά κέντρα όπως η Αθήνα και η Θεσσαλονίκη, οι τιμές των κατοικιών αυξάνονται ραγδαία, ενώ σε άλλες περιοχές της χώρας η ζήτηση παραμένει υποτονική. Το γεγονός αυτό εντείνει τις κοινωνικές ανισότητες και εγείρει ανησυχίες για τη δημιουργία μιας νέας φούσκας, ειδικά σε τουριστικά hotspots και περιοχές επενδυτικού ενδιαφέροντος.

Στο μεταξύ, η σταδιακή αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα έχει αυξήσει το κόστος δανεισμού, δυσχεραίνοντας ακόμη περισσότερο την απόφαση για ανάληψη στεγαστικού δανείου. Οι ελληνικές τράπεζες καλούνται να εξισορροπήσουν την ανάγκη για πιστωτική επέκταση με την προσεκτική αξιολόγηση της πιστοληπτικής ικανότητας των δανειοληπτών, ενόσω αντιμετωπίζουν τις νέες απαιτήσεις για ψηφιακά, ευέλικτα και πιο διαφανή τραπεζικά προϊόντα.

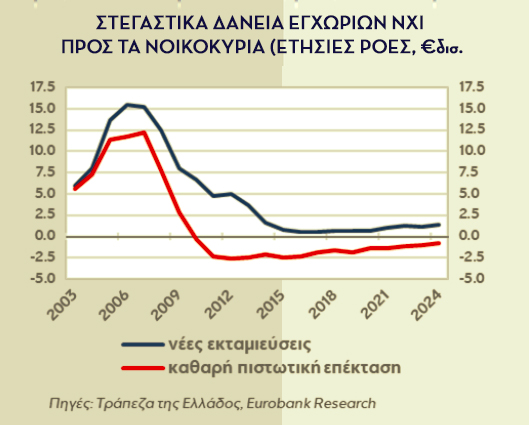

Παρά τα παραπάνω, υπάρχουν ενδείξεις ότι η στεγαστική πίστη βρίσκεται σε τροχιά επαναφοράς. Οι τράπεζες, απαλλαγμένες πλέον σε μεγάλο βαθμό από το βάρος των μη εξυπηρετούμενων δανείων – χάρη σε τιτλοποιήσεις, προγράμματα όπως ο «Ηρακλής» και τη μεταφορά χαρτοφυλακίων σε εταιρείες διαχείρισης – επαναπροσδιορίζουν τη θέση τους στην αγορά ακινήτων. Η νέα γενιά στεγαστικών δανείων χαρακτηρίζεται από πιο αυστηρά αλλά και πιο υγιή κριτήρια: χρηματοδότηση έως 70–80% της αξίας του ακινήτου, μεγαλύτερη έμφαση στη σταθερότητα εισοδημάτων, και προσαρμοσμένες διάρκειες αποπληρωμής.

Παράλληλα, η Πολιτεία επιχειρεί να ενισχύσει την πρόσβαση των νέων στη στέγη μέσω στοχευμένων προγραμμάτων. Το πιο χαρακτηριστικό παράδειγμα είναι το πρόγραμμα «Σπίτι μου», που ξεκίνησε το 2023 και προσφέρει στεγαστικά δάνεια με εξαιρετικά χαμηλό ή μηδενικό επιτόκιο για νέους έως 39 ετών. Το πρόγραμμα επιδοτεί ουσιαστικά το δάνειο και έχει στόχο να ενθαρρύνει την ιδιοκατοίκηση και τη συγκράτηση των τιμών στην αγορά, αν και μέχρι στιγμής εφαρμόζεται με περιορισμένη εμβέλεια.

Το παρελθόν της στεγαστικής πίστης στην Ελλάδα είναι βεβαρυμμένο. Από τη μαζική δανειοδότηση της δεκαετίας του 2000 μέχρι την κατάρρευση της εμπιστοσύνης στο τραπεζικό σύστημα μετά το 2010, πολλές οικογένειες βρέθηκαν εκτεθειμένες σε δάνεια που δεν μπορούσαν πλέον να εξυπηρετήσουν, ενώ ταυτόχρονα η αξία των ακινήτων τους κατέρρεε. Η διαχείριση της κρίσης ανέδειξε την ανάγκη για ένα πιο υπεύθυνο και διαφανές σύστημα χρηματοδότησης κατοικιών.

Σήμερα, το ζητούμενο δεν είναι μόνο η επανεκκίνηση των χορηγήσεων, αλλά η δημιουργία μιας νέας κουλτούρας στεγαστικής πίστης. Μια κουλτούρα που θα βασίζεται στη βιωσιμότητα, την προστασία του δανειολήπτη και την αποφυγή των σφαλμάτων του παρελθόντος. Η στεγαστική πίστη οφείλει να στηρίζει την κοινωνική συνοχή και όχι να την απειλεί. Αυτό σημαίνει αυστηρή εποπτεία, ουσιαστική πληροφόρηση των πολιτών, υποστήριξη ευάλωτων ομάδων και ενίσχυση της δυνατότητας των νέων να αποκτήσουν το δικό τους σπίτι.

Η στεγαστική πίστη, σε τελική ανάλυση, δεν είναι απλώς ένα τραπεζικό προϊόν. Είναι ο καθρέφτης μιας κοινωνίας που είτε προσφέρει προοπτικές, είτε διαιωνίζει ανισότητες. Και η Ελλάδα του 2025 βρίσκεται ακριβώς σε αυτό το κρίσιμο σημείο καμπής.