Σύμφωνα με το Allianz Global Wealth Report 2024 κύριος μοχλός αυτής της ανάπτυξης ήταν τα χρεόγραφα και οι μετοχικοί τίτλοι (μερίδιο χαρτοφυλακίου στο 38%), οι οποίοι αυξήθηκαν κατά 23,9%.

Η αύξηση αυτή αντιστάθμισε τη μείωση της μεγαλύτερης κατηγορίας περιουσιακών στοιχείων στο χαρτοφυλάκιο των ελληνικών νοικοκυριών, δηλαδή των τραπεζικών καταθέσεων (μερίδιο 53%), οι οποίες μειώθηκαν κατά 1,1%. Οι ασφαλίσεις/συντάξεις επίσης παρουσίασαν σημαντική αύξηση 6,8%, αν και το μερίδιό τους στο χαρτοφυλάκιο παραμένει μικρό (6%).

Η μείωση των τραπεζικών καταθέσεων οφείλεται στην αλλαγή της αποταμιευτικής συμπεριφοράς. Αντίθετα με την παγκόσμια τάση, οι νέες αποταμιεύσεις αυξήθηκαν κατά 36%, φτάνοντας τα 5,4 δισ. ευρώ. Ωστόσο, οι Έλληνες αποταμιευτές απέσυραν 2,2 δισ. ευρώ από τραπεζικές καταθέσεις και τα κατηύθυναν σε χρεόγραφα και μετοχικούς τίτλους (7,6 δισ. ευρώ), με τα ομόλογα να είναι οι μεγαλύτεροι κερδισμένοι. Οι ασφαλίσεις/συντάξεις έλαβαν 0,5 δισ. ευρώ από νέες αποταμιεύσεις. Συνολικά, οι Έλληνες αποταμιευτές αντέδρασαν έντονα στην αλλαγή πορείας των επιτοκίων.

Ακόμα και σε πραγματικούς όρους, η εικόνα δεν αλλάζει σημαντικά: Προσαρμοσμένα για τον πληθωρισμό, τα χρηματοοικονομικά περιουσιακά στοιχεία αυξήθηκαν κατά 3,1% το 2023, σημειώνοντας τη μεγαλύτερη πραγματική αύξηση στην περιοχή, ακόμη και μπροστά από τη Σουηδία. Σε σύγκριση με τα προ πανδημίας επίπεδα του 2019, η αγοραστική δύναμη των χρηματοοικονομικών περιουσιακών στοιχείων ήταν 7,2% υψηλότερη.

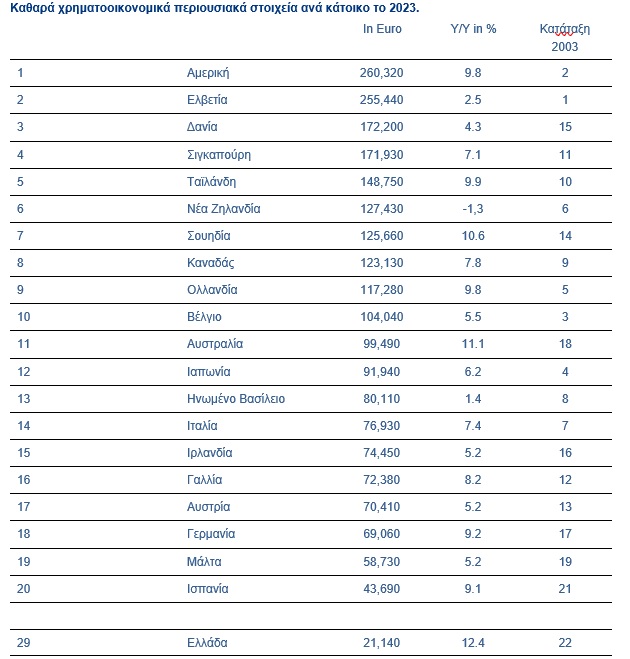

Οι υποχρεώσεις μειώθηκαν κατά 1,6%, οδηγώντας τον δείκτη χρέους στο 49% στο τέλος του 2023, δηλαδή για πρώτη φορά κάτω από το αντίστοιχο επίπεδο των γερμανικών νοικοκυριών. Τέλος, τα καθαρά χρηματοοικονομικά περιουσιακά στοιχεία αυξήθηκαν κατά ένα πολύ ισχυρό 12,4%. Με καθαρά χρηματοοικονομικά περιουσιακά στοιχεία ανά κάτοικο 21.140 ευρώ, η Ελλάδα ανέβηκε μία θέση στην κατάταξη των 20 πλουσιότερων χωρών, φτάνοντας στην 29η θέση (παρακάτω σχετικός πίνακας).

Εκπληξη από τα ακίνητα

Ένας ακόμη τομέας που υπέστη πλήγμα από την αύξηση των επιτοκίων είναι αυτός των ακινήτων, ο οποίος κατέγραψε τη χαμηλότερη ανάπτυξη της τελευταίας δεκαετίας, με αύξηση μόλις 1,8%. Στη Δυτική Ευρώπη, μάλιστα, σημείωσε πτώση κατά 2,2%. Στο παρελθόν, οι ρυθμοί ανάπτυξης της αγοράς ακινήτων υστερούσαν σε σύγκριση με τα χρηματοοικονομικά περιουσιακά στοιχεία στις περισσότερες αγορές.

Στη Βόρεια Αμερική, για παράδειγμα, η ετήσια διαφορά ξεπερνούσε σχεδόν τη 1 ποσοστιαία μονάδα τα τελευταία 20 χρόνια, αντικατοπτρίζοντας το γεγονός ότι τα μακροπρόθεσμα κεφαλαιακά κέρδη στα ακίνητα είναι χαμηλότερα από εκείνα των μετοχών.

Το μέλλον για τον τομέα ακινήτων προβλέπεται ακόμα πιο απαιτητικό, δεδομένου του αυξανόμενου αντίκτυπου της κλιματικής αλλαγής στην αγορά των ακινήτων.

Παρόλο που οι φυσικές καταστροφές κυριαρχούν στα πρωτοσέλιδα, το κόστος της μετάβασης σε φιλικά προς το περιβάλλον κτίρια (οι λεγόμενοι κίνδυνοι μετάβασης) θα έχει μακροπρόθεσμα τη μεγαλύτερη επίδραση. Προβλέψεις για τον Δείκτη Τιμών Οικιστικών Ακινήτων υπό διαφορετικά κλιματικά σενάρια έως το 2050 δείχνουν μειώσεις άνω του 20% σε πολλές αγορές. Για όλες τις αγορές που εξετάστηκαν, η αξία των ακινήτων θα μπορούσε να είναι χαμηλότερη κατά 30 τρισ. ευρώ.

«Στο μέλλον, οι τιμές των ακινήτων θα καθορίζονται εξίσου από την τοποθεσία και την ενεργειακή τους αποδοτικότητα», δήλωσε ο Hazem Krichene, συγγραφέας της έκθεσης. «Ενώ οι φυσικοί κίνδυνοι είναι αναπόφευκτοι, οι κίνδυνοι μετάβασης δεν είναι: είναι, ουσιαστικά το αποτέλεσμα πολιτικών αποφάσεων. Η Αυστραλία δείχνει τον δρόμο. Φιλόδοξες κλιματικές πολιτικές μπορούν να οδηγήσουν σε σημαντική μείωση της κατανάλωσης ενέργειας, ελαχιστοποιώντας τις επιπτώσεις στις τιμές των ακινήτων. Οι πιθανές μεγάλες απώλειες σε άλλες αγορές αποτελούν σαφή έκκληση για αποδοτικές και αποτελεσματικές κλιματικές πολιτικές. Ακόμη δεν είναι αργά».

Το 2023 χαρακτηρίστηκε από έντονη νομισματική σύσφιξη, όμως οι οικονομίες αποδείχθηκαν ανθεκτικές και οι αγορές άνθισαν. Παρά την νομισματική σύσφιξη που επικράτησε, τα παγκόσμια χρηματοοικονομικά περιουσιακά στοιχεία των ιδιωτικών νοικοκυριών κατέγραψαν ισχυρή ανάπτυξη: Με αύξηση 7,6%, οι απώλειες της προηγούμενης χρονιάς (-3,5%) υπερκαλύφθηκαν. Γενικά, τα συνολικά χρηματοοικονομικά περιουσιακά στοιχεία ανήλθαν στα €239 τρισ. στο τέλος του 2023.

Η ανάπτυξη στις τρεις κύριες κατηγορίες περιουσιακών στοιχείων ήταν αρκετά άνιση. Τα χρεόγραφα και οι μετοχικοί τίτλοι (11,0%) και οι ασφαλίσεις/συντάξεις (6,2%) ωφελήθηκαν από την άνθιση των χρηματιστηρίων και τα υψηλότερα επιτόκια και αναπτύχθηκαν ταχύτερα από τον μέσο όρο της τελευταίας δεκαετίας. Αντίθετα, η αύξηση των τραπεζικών καταθέσεων μειώθηκε στο 4,6% μετά τα χρόνια της άνθησης την περίοδο της πανδημίας, καταγράφοντας μία από τις χαμηλότερες αυξήσεις των τελευταίων 20 ετών.

Η ανάκαμψη το 2023 ήταν ευρεία

Συγκεκριμένα, μόνο δύο χώρες, η Νέα Ζηλανδία και η Ταϊλάνδη, κατέγραψαν αρνητικούς ρυθμούς ανάπτυξης. Επιπλέον, η ανάπτυξη ήταν σχετικά ομοιόμορφη σε όλες τις περιοχές, κυρίως στην Ασία και τη Βόρεια Αμερική, όπου και οι δύο αυξήθηκαν κατά περισσότερο από 8% – με τις ΗΠΑ (8,6%) να καταγράφουν ακόμα πιο ισχυρή ανάπτυξη από την Κίνα (8,2%). Ως αποτέλεσμα, το πλεονέκτημα ανάπτυξης των αναδυόμενων οικονομιών έναντι των προηγμένων οικονομιών συρρικνώθηκε και πάλι σημαντικά, φτάνοντας μόλις στις 2 ποσοστιαίες μονάδες το περασμένο έτος.

Τα τελευταία έξι από τα επτά χρόνια, οι αναδυόμενες οικονομίες έχουν κατά κύριο λόγο χάσει το προβάδισμα στην ανάπτυξη. «Η συγκριτικά ασθενέστερη ανάπτυξη των φτωχότερων χωρών αντικατοπτρίζει τη νέα πραγματικότητα ενός κατακερματισμένου κόσμου», δήλωσε ο Ludovic Subran, επικεφαλής οικονομολόγος της Allianz. «Μέχρι το 2017, το έτος που ξεκίνησαν οι εμπορικές διαφορές μεταξύ των ΗΠΑ και της Κίνας, οι φτωχότερες χώρες εξακολουθούσαν να έχουν πλεονέκτημα ανάπτυξης 10 ποσοστιαίων μονάδων ή και περισσότερο έναντι των πλουσιότερων χωρών. Όλοι θα πληρώσουμε το τίμημα για την αποσύνδεση, αλλά οι αναδυόμενες οικονομίες είναι εκείνες που θα επηρεαστούν περισσότερο. Ένας λιγότερο συνδεδεμένος κόσμος είναι ένας πιο άνισος κόσμος».

Δεν υπάρχει χώρος για τραπεζικές καταθέσεις

Το 2023, η εξομάλυνση των νέων αποταμιεύσεων συνεχίστηκε μετά τα χρόνια άνθησης λόγω πανδημίας με τις εξαναγκαστικές αποταμιεύσεις: Οι αποταμιεύσεις μειώθηκαν κατά 19,3%, φτάνοντας τα €3,0 τρισ. Αυτή η μείωση οφείλεται σχεδόν αποκλειστικά στις τραπεζικές καταθέσεις. Συνολικά, οι τράπεζες παγκοσμίως έλαβαν μόλις €19 δισ. σημειώνοντας πτώση της τάξης του 97,7%. Ο κύριος υπαίτιος: Τα νοικοκυριά στις ΗΠΑ, τα οποία εκκαθάρισαν καταθέσεις αξίας €650 δισ.

Οι άλλες δύο κατηγορίες περιουσιακών στοιχείων, από την άλλη, παρέμειναν δημοφιλείς στους αποταμιευτές. Οι εισροές σε τίτλους αυξήθηκαν μάλιστα ξανά κατά 10,0%. Ωστόσο, υπήρξε μια αξιοσημείωτη αλλαγή προτιμήσεων σε αυτή την κατηγορία περιουσιακών στοιχείων: ενώ οι μετοχές πουλήθηκαν συνολικά σε πολλές αγορές, οι αποταμιευτές σημείωσαν σημαντικά κέρδη στα ομόλογα, χάρη στην αλλαγή των επιτοκίων. Και οι ασφαλίσεις/συντάξεις αποδείχθηκαν σχετικά ανθεκτικές, με τη μείωση των νέων αποταμιεύσεων παγκοσμίως να ανέρχεται μόλις στο 4,9%.