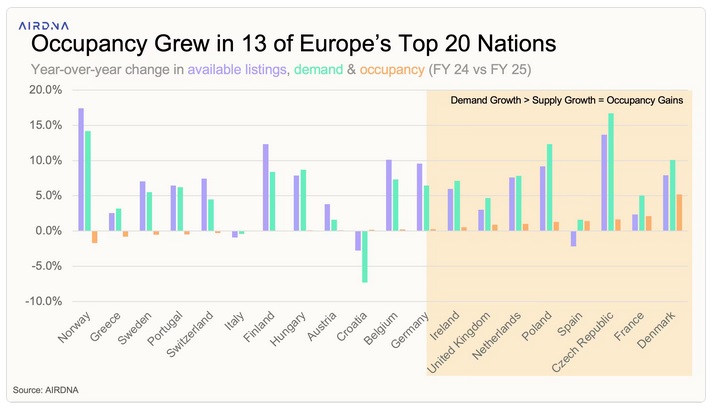

Σύμφωνα με τα στοιχεία της AirDNA η διαθέσιμη προσφορά καταλυμάτων αυξήθηκε μόλις κατά 3,5%, έναντι 18,1% το 2024, σηματοδοτώντας το τέλος της περιόδου ταχείας επέκτασης. Αντίθετα, η ζήτηση συνέχισε να αυξάνεται με σταθερό ρυθμό (+4,4%), οδηγώντας σε άνοδο της πληρότητας κατά 0,7%, στο 59%.

Παρά τη βελτίωση της πληρότητας, οι μέσες ημερήσιες τιμές (ADR) στην Ευρώπη υποχώρησαν κατά 1,1%, στα 130 ευρώ, με αποτέλεσμα το RevPAR να μειωθεί οριακά κατά 0,4%, στα 76 ευρώ. Η πτώση αυτή, ωστόσο, θεωρείται σαφής βελτίωση σε σχέση με το -8% του 2024, ενώ τα συνολικά έσοδα της αγοράς αυξήθηκαν κατά 3,2%, φτάνοντας τα 61 δισ. ευρώ.

Ιδιαίτερο ενδιαφέρον παρουσιάζει ο δείκτης Repeat Rent Index (RRI), ο οποίος καταγράφει τις τιμές μόνο των υφιστάμενων καταλυμάτων, εξαιρώντας τις νέες καταχωρίσεις. Ο δείκτης σημείωσε άνοδο σε 11 από τους 12 μήνες του έτους, με μέση ετήσια αύξηση 3%, δείχνοντας ότι οι καθιερωμένοι διαχειριστές διατήρησαν ισχυρή διαπραγματευτική δύναμη, παρά τη συνολική πτώση του ADR.

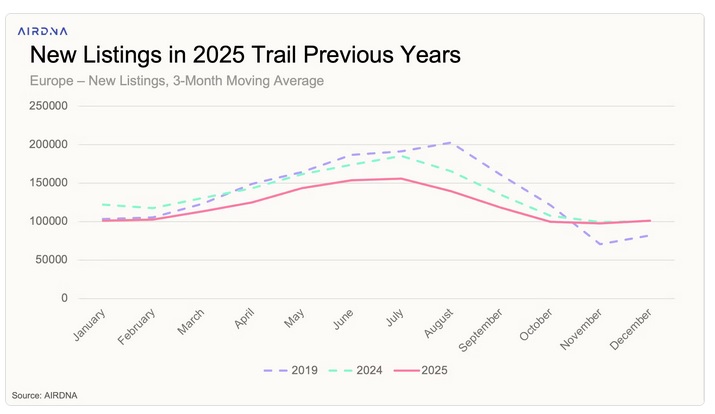

Πτώση νέων καταχωρίσεων

Οι νέες καταχωρίσεις μειώθηκαν κατά 9,9% σε σχέση με το 2024 και κατά 12% σε σύγκριση με το 2019, αντανακλώντας την αυξανόμενη ρυθμιστική πίεση σε αγορές όπως η Ισπανία, η Ιταλία και η Κροατία. Η τελευταία καταγράφει πλέον 21,6% λιγότερα καταλύματα από το 2019, ενώ πτώση προσφοράς σημειώθηκε επίσης σε: Ισπανία (-2,2%) και Ιταλία (-0,9%). Αντίθετα, ισχυρή άνοδο κατέγραψαν αγορές όπως η

Νορβηγία (+17,4%), η Τσεχία (+13,7%), η Φινλανδία (+12,3%) και η Γερμανία (+9,6%).

Η Γερμανία έχει πλέον εδραιωθεί ως η 4η μεγαλύτερη αγορά βραχυχρόνιας μίσθωσης στην Ευρώπη, ξεπερνώντας σε δυναμική χώρες όπως η Ισπανία και η Ιταλία.

Οι συνολικές διανυκτερεύσεις σε ευρωπαϊκά STRs έφτασαν σε ιστορικό υψηλό, τις 470 εκατ., ενώ οι κρατήσεις ανήλθαν σε 484 εκατ. νύχτες (+3,7%). Αξιοσημείωτη είναι η μετατόπιση των κρατήσεων προς το πρώτο τρίμηνο, με το 10% των ετήσιων κρατήσεων να πραγματοποιείται μόνο τον Ιανουάριο, λόγω οικονομικής και γεωπολιτικής αβεβαιότητας. Ο Απρίλιος ξεχώρισε με άλμα ζήτησης 19%, λόγω της μετακίνησης του Πάσχα, ενώ το δεύτερο εξάμηνο εμφάνισε επιβράδυνση, με αρνητικούς ρυθμούς τον Νοέμβριο (-3%) και τον Δεκέμβριο (-1,1%).

Με την προσφορά να παραμένει σε χαμηλά μονοψήφια επίπεδα και τη ζήτηση να τη ξεπερνά, το 2026 αναμένεται να είναι χρονιά έντονου ανταγωνισμού σε επίπεδο λειτουργικής αποδοτικότητας. Η AirDNA επισημαίνει ότι η Ευρώπη υστερεί σημαντικά στην υιοθέτηση δυναμικής τιμολόγησης: στη Γαλλία μόλις 19% των listings χρησιμοποιούν προηγμένα revenue management εργαλεία, έναντι 52% στις ΗΠΑ.

Σε αυτό το περιβάλλον, οι επαγγελματίες διαχειριστές που θα επενδύσουν σε τεχνολογία, ανάλυση δεδομένων και στρατηγική τιμολόγηση αναμένεται να είναι εκείνοι που θα αποκομίσουν τα μεγαλύτερα οφέλη από τη νέα, πιο ώριμη φάση της ευρωπαϊκής αγοράς βραχυχρόνιων μισθώσεων.