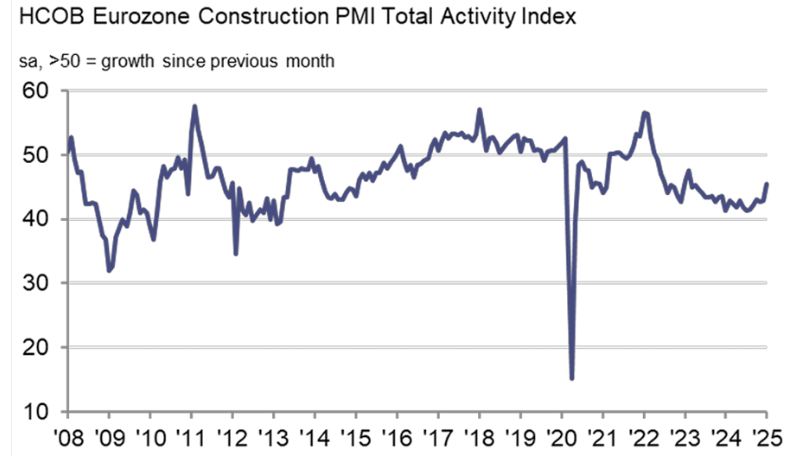

Συγκεκριμένα, ο δείκτης διαμορφώθηκε στις 44,8 μονάδες τον Μάρτιο – ελαφρώς υψηλότερα από τις 42,7 του Φεβρουαρίου, αλλά αρκετά κάτω από το ουδέτερο όριο των 50 μονάδων που υποδηλώνει ανάπτυξη.

Η βελτίωση αυτή, αν και περιορισμένη, αφήνει περιθώρια συγκρατημένης αισιοδοξίας, ειδικά σε χώρες όπως η Ιταλία που φαίνεται να κινούνται αντίρροπα από την υπόλοιπη Ευρωζώνη. Παρόλα αυτά, οι βασικοί κινητήριοι μοχλοί της ευρωπαϊκής οικονομίας, όπως η Γερμανία και η Γαλλία, εξακολουθούν να καταγράφουν σημαντικές απώλειες, επηρεάζοντας το σύνολο του ευρωπαϊκού κατασκευαστικού κλάδου.

Οικιστικός τομέας: Ο μεγάλος «ασθενής» της Ευρωζώνης

Το μεγαλύτερο βάρος της κρίσης εξακολουθεί να φέρει ο οικιστικός τομέας, ο οποίος βρίσκεται σε συνεχή πτώση τους τελευταίους μήνες. Οι αυξημένες τιμές δανεισμού και η γενικευμένη αποδυνάμωση της ζήτησης σε συνδυασμό με την περιορισμένη πρόσβαση σε στεγαστικά δάνεια έχουν οδηγήσει σε απότομη κάμψη των επενδύσεων σε κατοικίες. Οι αναλυτές της HCOB τονίζουν πως, παρά τις πρόσφατες μειώσεις επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα, ο τομέας δεν έχει ακόμη δείξει σημάδια ουσιαστικής ανάκαμψης.

Η πολιτική μηχανική και οι εμπορικές κατασκευές εμφάνισαν ελαφρώς καλύτερες επιδόσεις σε σχέση με τον Φεβρουάριο, χωρίς όμως να καταφέρουν να εισέλθουν σε αναπτυξιακή τροχιά. Η εμπορική κατασκευή ειδικότερα σημείωσε την πιο ήπια μείωση από τον Φεβρουάριο του 2023, γεγονός που δείχνει κάποια βελτίωση στο επιχειρηματικό κλίμα.

Στην Ελλάδα το ενδεκάμηνο του 2024 οι θετικές επιχειρηματικές προσδοκίες για την κατασκευή κατοικιών (στοιχεία ΙΟΒΕ) κατέγραψαν συγκρατημένη αύξηση το 2024 σε ετήσια βάση κατά 7,7%, έναντι αύξησης κατά 18,1% το 2023. Οι επενδύσεις σε κατοικίες (στοιχεία ΕΛΣΤΑΤ σε σταθερές τιμές) αυξήθηκαν κατά 2,7% το 2024, έναντι αύξησης κατά 24,7% το 2023, παραμένοντας σε χαμηλό επίπεδο ως ποσοστό του ΑΕΠ (2,4%). Το συνολικό κόστος κατασκευής νέων κτιρίων κατοικιών (στοιχεία ΕΛΣΤΑΤ) συνεχίζει να αυξάνεται το 2024, αν και με επιβραδυνόμενο ετήσιο ρυθμό (3,7%, έναντι 6,2% το 2023)

Απαισιοδοξία υπό μερική αναθεώρηση – Ώθηση από γερμανικό επενδυτικό πακέτο

Παρότι το γενικό κλίμα παραμένει αρνητικό, παρατηρείται μια σχετική υποχώρηση της απαισιοδοξίας μεταξύ των επιχειρήσεων. Σύμφωνα με την HCOB, ο βαθμός απαισιοδοξίας είναι ο μικρότερος των τελευταίων τριών ετών, από τότε που ξεκίνησε η διαδοχή αρνητικών προβλέψεων για τον κλάδο. Οι επιχειρήσεις στη Γερμανία, ειδικά, φαίνεται να συγκρατούν τις αρνητικές προβλέψεις τους, ενώ στην Ιταλία καταγράφεται η μεγαλύτερη αισιοδοξία του τελευταίου τριμήνου.

«Ο κατασκευαστικός τομέας στη ζώνη του ευρώ εξακολουθεί να βρίσκεται σε βαθιά ύφεση. Αν και σημειώθηκε μικρή ανάκαμψη, ο δείκτης PMI παραμένει πολύ χαμηλότερα από το όριο ανάπτυξης», δήλωσε ο Νόρμαν Λίμπκε, οικονομολόγος στην HCOB. «Παρά τις μειώσεις επιτοκίων από την ΕΚΤ, ο τομέας δεν έχει ακόμη καταφέρει να σταθεροποιηθεί. Ωστόσο, αναμένουμε θετική επίδραση από το σχεδιαζόμενο επενδυτικό πακέτο της γερμανικής κυβέρνησης, που θα μπορούσε να στηρίξει την κατασκευαστική δραστηριότητα προς τα τέλη του 2025».

Βρετανία: Τρίτος συνεχόμενος μήνας κάμψης – Ιστορικό υψηλό στις περικοπές θέσεων εργασίας

Την ίδια στιγμή, και η εικόνα στο Ηνωμένο Βασίλειο δεν είναι περισσότερο ενθαρρυντική. Ο δείκτης PMI του Ηνωμένου Βασιλείου για τις κατασκευές διαμορφώθηκε στις 46,4 μονάδες τον Μάρτιο, σημειώνοντας πτώση για τρίτο συνεχόμενο μήνα. Αν και ελαφρώς βελτιωμένος από τον ιστορικό χαμηλό των 44,6 μονάδων τον Φεβρουάριο, ο δείκτης συνεχίζει να δείχνει σαφές αρνητικό πρόσημο.

Τα έργα πολιτικού μηχανικού (38,8 μονάδες) ήταν ο πιο αδύναμος τομέας, με τις καθυστερήσεις σε δημόσια έργα και την αβεβαιότητα γύρω από μεγάλα έργα υποδομής να επιβαρύνουν σημαντικά την εικόνα. Ο οικιστικός τομέας, αν και παρουσίασε ηπιότερη πτώση, εξακολουθεί να πλήττεται από τη χαμηλή ζήτηση και την έλλειψη επενδυτικής εμπιστοσύνης.

Περισσότερο ανησυχητικό είναι το γεγονός ότι ο τομέας γνώρισε τον ταχύτερο ρυθμό μείωσης θέσεων εργασίας των τελευταίων τεσσάρων και πλέον ετών. «Η έλλειψη νέων έργων, σε συνδυασμό με τις αυξανόμενες πιέσεις στα περιθώρια κέρδους λόγω του κόστους εργασίας, οδήγησε σε πάγωμα προσλήψεων και μη αντικατάσταση αποχωρούντων υπαλλήλων», ανέφερε ο Τιμ Μουρ, διευθυντής της S&P Global Market Intelligence.

Το μέλλον: Ποια είναι τα σημεία ανάκαμψης;

Η πορεία του κατασκευαστικού τομέα στην Ευρώπη φαίνεται πως εξαρτάται πλέον από κρίσιμους παράγοντες: την επιμονή ή μη της ΕΚΤ στη χαλάρωση της νομισματικής πολιτικής, τις πολιτικές δημόσιων επενδύσεων, καθώς και τις γεωπολιτικές εξελίξεις που επηρεάζουν το επενδυτικό κλίμα. Η αναμενόμενη ενεργοποίηση επενδυτικών πακέτων, όπως αυτό της Γερμανίας, ενδέχεται να προσφέρει την αναγκαία ώθηση για επανεκκίνηση της δραστηριότητας, ιδιαίτερα εφόσον συνοδευτούν από μέτρα ενίσχυσης της στεγασης.