Οπως αναφέρει η Cushman & Wakefield Proprius το έτος έκλεισε με ιστορικό ρεκόρ συναλλαγών, αυξημένων κατά 47% σε σχέση με το 2024, τόσο στον τομέα των μισθώσεων όσο και σε αυτόν των επενδύσεων.

Καθοριστικό ρόλο στη διαμόρφωση της αγοράς διαδραμάτισαν κυρίως εγχώριοι θεσμικοί επενδυτές και τα family offices, με ενεργή παρουσία από την Alpha Bank, τη Yoda Group, τον Γιώργο Προκοπίου, τη Dimand και την Trastor ΑΕΕΑΠ. Σημαντική κινητικότητα προήλθε και από την αναδιάρθρωση της Prodea, ενώ οι τράπεζες εμφανίζονται να επιστρέφουν δυναμικά στην αγορά ακινήτων.

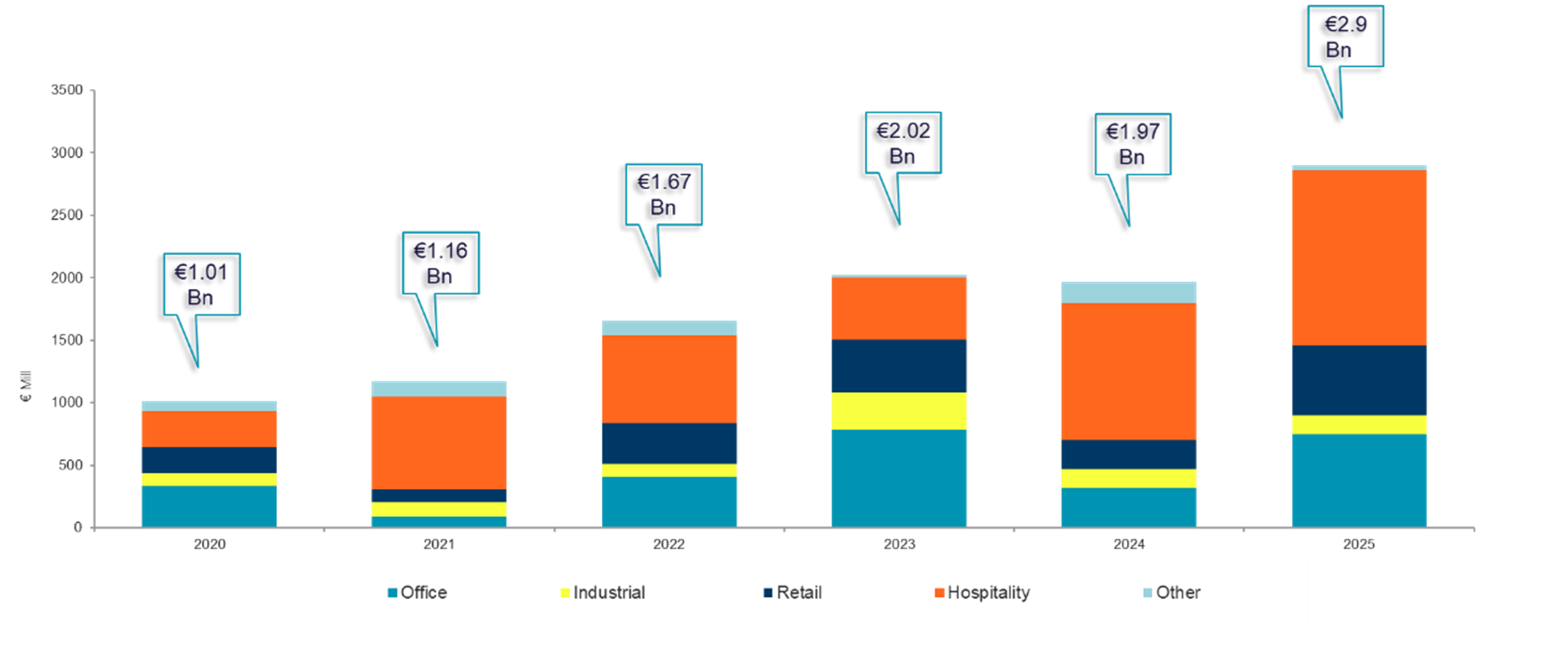

Οι συνολικές επενδύσεις σε εμπορικά ακίνητα ανήλθαν σε €2,9 δισ. το 2025, εξαιρουμένης της εμβληματικής επένδυσης της ION, καταγράφοντας ετήσια αύξηση 47%. Πρωταγωνιστής αναδείχθηκε ο κλάδος της φιλοξενίας, ο οποίος απορρόφησε το 44,5% του συνολικού επενδυμένου κεφαλαίου, με επενδύσεις ύψους €1,4 δισ., ενισχυμένες καθοριστικά από την εξαγορά του Astir Pallas από τον Γιώργο Προκοπίου έναντι €700 εκατ.. Ακολούθησε ο κλάδος των γραφείων, με επενδύσεις €750 εκατ., αντιπροσωπεύοντας το 27,3% του συνόλου.

Ιδιαίτερη αίσθηση προκάλεσε η επιστροφή της Λιανικής, η οποία κατέγραψε τη μεγαλύτερη ετήσια άνοδο μεταξύ όλων των κατηγοριών ακινήτων, με αύξηση 143% σε σχέση με το 2024, φτάνοντας τα €560 εκατ.. Η εξέλιξη αυτή σηματοδοτεί την ανανεωμένη εμπιστοσύνη των επενδυτών σε ακίνητα που συνδέονται με το οργανωμένο λιανεμπόριο.

Ορόσημο για την αγορά αποτέλεσε η επένδυση €2 δισ. της ION στο Ελληνικό, η οποία έθεσε νέα κλίμακα μεγέθους για την ελληνική αγορά και ενίσχυσε τη διεθνή επενδυτική εμπιστοσύνη. Παράλληλα, αυξημένο ενδιαφέρον καταγράφηκε για εναλλακτικά ακίνητα, όπως η Εκπαίδευση και η Φοιτητική Στέγαση, ενώ το ESG αναδεικνύεται πλέον σε κρίσιμο παράγοντα διαφοροποίησης, διαχωρίζοντας τα ακίνητα σε ESG-ready και μη συμμορφούμενα.

Σε επίπεδο κινδύνων, οι δευτερεύουσες αγορές και τα χαμηλότερης ποιότητας ακίνητα εμφανίζουν αυξημένες πιέσεις, με χαμηλότερη απορρόφηση, υψηλότερα ποσοστά κενών χώρων και μεγαλύτερη έκθεση σε χρηματοδοτικούς περιορισμούς. Αντίθετα, τα ποιοτικά και μοναδικά ακίνητα διατηρούν premium στις τιμές, οι οποίες συνολικά παραμένουν σταθερές.

Ως προς το προφίλ των επενδυτών, οι συναλλαγές χαρτοφυλακίων αντιπροσώπευσαν λίγο πάνω από το 43% του συνολικού όγκου επενδύσεων, ενώ οι διασυνοριακές ροές ανήλθαν στο 30%. Από τα εγχώρια κεφάλαια, 46% προήλθε από family offices, 9,25% από ΑΕΕΑΠ και 9% από ξενοδόχους, σηματοδοτώντας σαφή διαφοροποίηση σε σχέση με την περίοδο 2017–2023, όταν κυριαρχούσαν οι ΑΕΕΑΠ και τα opportunistic funds. Παρά την αυξημένη κινητικότητα, οι επενδυτές παραμένουν επιλεκτικοί, εστιάζοντας σε ακίνητα με ισχυρά θεμελιώδη χαρακτηριστικά και σαφή προοπτική απόδοσης.

Προοπτικές 2026

Η αποκλιμάκωση των επιτοκίων και η σταδιακή ενίσχυση της επενδυτικής εμπιστοσύνης δημιουργούν προϋποθέσεις για περαιτέρω αύξηση της δραστηριότητας το 2026, με την αγορά να περνά από τη φάση της ανθεκτικότητας σε εκείνη της συγκρατημένης αισιοδοξίας. Το ενδιαφέρον στρέφεται στις στρατηγικές κινήσεις θεσμικών επενδυτών, ΑΕΕΑΠ και τραπεζών, καθώς και στη δυνητικά πιο δυναμική είσοδο διεθνών κεφαλαίων.

Ωστόσο, διαρθρωτικές αδυναμίες — όπως η περιορισμένη διαθεσιμότητα ιστορικών δεδομένων και η πρόσφατη οικονομική εμπειρία της χώρας — εξακολουθούν να λειτουργούν ανασταλτικά. Ο τουρισμός αναμένεται να παραμείνει βασικός μοχλός ανάπτυξης, ενώ η πολιτική σταθερότητα ενόψει των εκλογών του 2027 και ένα ευνοϊκό διεθνές περιβάλλον θα αποτελέσουν καθοριστικούς παράγοντες για τη συνέχεια.