Όμως στην Αθήνα, οι συνθήκες είναι διαχειρίσιμες, σύμφωνα με την πρόσφατη έρευνα της Cerved Property Services για την αγορά γραφείων, καθώς εξακολουθεί να υπάρχει μεγάλη ζήτηση για χώρους Α κατηγορίας. Επιπλέον, μια σειρά από νέα έργα για πιστοποιημένα γραφεία έρχονται για να ικανοποιήσουν εν μέρει τη συνεχιζόμενη ζήτηση.

Ωστόσο, ο κλάδος έχει μεγάλα σχέδια για τα επόμενα πέντε χρόνια, δεδομένης της ανάπτυξης της εθνική οικονομίας, η οποία προσελκύει νέους παίκτες που λειτουργούν με βάση τα κριτήρια ESG.

Λόγω της παρατεταμένης οικονομικής κρίσης του 2008-2017, δεν υπήρξε σημαντική ανάπτυξη νέων κτιρίων γραφείων στην ελληνική αγορά ακινήτων για σχεδόν μια δεκαετία. Η υγειονομική κρίση του 2020 βρήκε την αγορά με πλεονάζουσα ζήτηση που πρέπει ακόμα να καλυφθεί λόγω του περιορισμένου αποθέματος σύγχρονου και ενεργειακά αποδοτικού χώρου γραφείων, ενώ ταυτόχρονα, η ζήτηση για παλαιότερους χώρους γραφείων ποικίλλει σημαντικά ανάλογα με την τοποθεσία.

Η Αθήνα παραμένει μια από τις πιο προσιτές πρωτεύουσες σε πανευρωπαϊκό επίπεδο για την ενοικίαση σύγχρονων γραφείων, γεγονός που, σε συνδυασμό με τις σημαντικές επενδύσεις για την ανάπτυξη νέων σύγχρονων και κυρίως πράσινων κτιρίων γραφείων, καθώς και την αναβάθμιση μέρους του υφιστάμενου κτιριακού αποθέματος, δημιουργεί ουσιαστικές προσδοκίες για μελλοντική προσέλκυση ξένων ομίλων, να εγκαταστήσουν την έδρα τους στην Αθήνα, έναντι άλλων πόλεων της Ευρώπης, με ό,τι αυτό συνεπάγεται, όχι μόνο για την αγορά γραφείων αλλά και συνολικά για την οικονομία και την προστιθέμενη αξία που θα δημιουργηθεί.

Ωστόσο, όπως τονίζει η CPS, ορισμένες δυσκολίες που εμποδίζουν την περαιτέρω βελτίωση της απήχησης της ελληνικής αγοράς στους ξένους ομίλους, όπως γραφειοκρατικά εμπόδια, υψηλότεροι φόροι και υψηλότερο κόστος απασχόλησης οφείλουν να επιλυθούν, ιδίως σε σύγκριση με άλλες ανταγωνιστικές βαλκανικές χώρες.

Η ζήτηση για βιώσιμα γραφεία είναι υψηλή διεθνώς, αυξάνοντας τις τιμές τους. Σήμερα, υπάρχει χάσμα έως και 26% στις τιμές πώλησης μεταξύ των κτιρίων του Λονδίνου με αξιολογήσεις βιωσιμότητας από οργανισμούς όπως η BREEAM και η LEED και εκείνων που δεν κατέχουν ανάλογες πιστοποιήσεις, ένα φαινόμενο γνωστό και ως «green premium». Από την άλλη, τα λιγότερο φιλικά προς το περιβάλλον, συνήθως παλαιότερα, κτίρια αντιμετωπίζουν τη λεγόμενη «brown discount». Αυτό δίνει στους διαχειριστές και στους επενδυτές εταιρειών τη δυνατότητα επιλογής μεταξύ χαμηλότερου γενικού κόστους, χαμηλότερων εκπομπών και αυξημένου αρχικού κόστους.

Ωστόσο, ακόμη και με το αυξημένο κόστος, οι περισσότερες εταιρείες είναι πρόθυμες να επενδύσουν σε έναν πράσινο χώρο εργασίας, σύμφωνα με την παγκόσμια έρευνα JLL Future of Work Survey 2022. Η έρευνα διαπίστωσε ότι το 74% των εταιρειών που συμμετείχαν στην έρευνα, από εκπροσώπους 1.095 εταιρειών ακινήτων και προγραμματιστές σε 13 χώρες, "είναι πιθανό να πληρώσουν ένα ασφάλιστρο για πράσινα κριτήρια", με το 56% να λέει ότι είναι στα άμεσα σχέδιά τους μέχρι το 2025.

Το ίδιο παρατηρείται και στην ελληνική αγορά γραφείων, όπου όλο και περισσότεροι χρήστες γραφείων, ανεξάρτητα από το αν νοικιάζουν ή κατέχουν τα ακίνητά τους, είναι διατεθειμένοι να πληρώσουν υψηλότερα ενοίκια ή να επενδύσουν κεφάλαια για να ευθυγραμμιστούν με τις πράσινες απαιτήσεις της ΕΕ για βιωσιμότητα. Επίσης, οι εταιρείες επιθυμούν να είναι πιο ελκυστικές για τους εργαζομένους, όσον αφορά το εργασιακό περιβάλλον, μέσω των κτιρίων γραφείων τους τη στιγμή που η εύρεση και η διατήρηση προσωπικού στους περισσότερους επιχειρηματικούς τομείς αποτελεί σοβαρό πρόβλημα.

Η αυξημένη ζήτηση από τους τομείς της τεχνολογίας και της εκπαίδευσης αντισταθμίζεται από τη μερική συρρίκνωση της αντίστοιχης ζήτησης από άλλους επιχειρηματικούς τομείς, οι οποίοι έχουν υιοθετήσει ευέλικτες μεθόδους εργασίας και έχουν λιγότερη ανάγκη για φυσικό χώρο γραφείων.

Τον τελευταίο χρόνο, η CPS παρατηρεί μια έκρηξη σε κτίρια γραφείων με βιοκλιματικά χαρακτηριστικά, με αποτέλεσμα σχεδόν το διπλασιασμό τους. Συγκεκριμένα, φέτος, ο αριθμός των πράσινων κτιρίων σε λειτουργεί, υπό κατασκευή ή σε φάση σχεδιασμού έχει αυξηθεί σε πάνω από 200, με συνολική επιφάνεια να πλησιάζει τα 3 εκατ. τ.μ. Αντίθετα, πριν από 12 μήνες, 112 γραφεία καταγράφηκαν από την εταιρεία συμβούλων, με επιφάνεια 1,5 εκατ. τ.μ.

Αυτή η εξέλιξη οφείλεται σε διάφορους λόγους. Πρώτον, αυτά τα κτίρια είναι περιζήτητα από τους χρήστες και εξασφαλίζουν αμέσως τους ενοικιαστές σε υψηλότερες τιμές από ένα συμβατικό κτίριο. Παράλληλα, η κατασκευή τους μπορεί να συγχρηματοδοτηθεί από κεφάλαια του Ταμείου Ανάκαμψης, το οποίο έχει πολύ ευνοϊκούς όρους δανεισμού. Στο πλαίσιο αυτό, εταιρείες και όμιλοι επενδύσεων σε ακίνητα προσπαθούν να ανταποκριθούν στη ζήτηση, εντείνοντας το επενδυτικό τους πρόγραμμα. Μόνο στην ευρύτερη περιοχή του Αμαρουσίου βρίσκονται σε εξέλιξη επενδύσεις που ξεπερνούν τα 200 εκατ. ευρώ και αφορούν έργα ανάπτυξης νέων γραφείων, ανακατασκευές και αναβαθμίσεις υφιστάμενων κτιρίων.

Σύμφωνα με στελέχη της αγοράς γραφείων, το 80% των συμβάσεων ενοικίασης αφορά κτίρια υψηλής ποιότητας που συνήθως προσφέρουν ποιοτικές εγκαταστάσεις και υψηλή ενεργειακή απόδοση. Μέχρι το τέλος του 2024 υπολογίζεται ότι επιπλέον 124.000 τ.μ. θα προστεθεί στο υφιστάμενο πράσινο απόθεμα και μέχρι το τέλος του 2026 προβλέπεται ότι θα υπάρχουν επιπλέον 211.000 τ.μ. συνολικά.

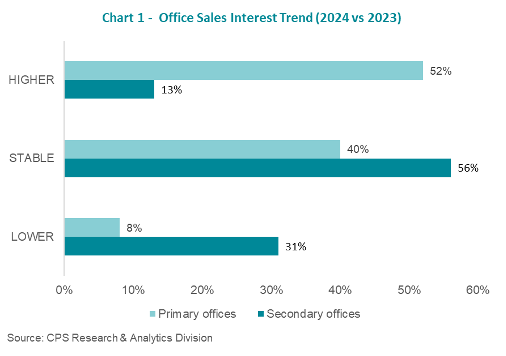

Ο όγκος των επενδύσεων για την ανάπτυξη νέων κτιρίων γραφείων είναι πλέον σημαντικός, ωθώντας το ενδιαφέρον πωλήσεων προς τα πάνω στις πρωτογενείς αγορές και περιορίζοντας το χαμηλότερο ενδιαφέρον στις δευτερογενείς αγορές, όπως φαίνεται στα στοιχεία της CPS στο διάγραμμα που ακολουθεί.

Με βάση τα στοιχεία που επεξεργάζεται η CPS, το μηνιαίο κόστος ενοικίασης ενός σύγχρονου κτιρίου γραφείων στην Αθήνα είναι 25 €/τ.μ., και οι τάσεις για τέτοια γραφεία παραμένουν ανοδικές. Υπάρχουν όμως και περιπτώσεις νέων, βιοκλιματικών γραφείων σε περιοχές υψηλής ζήτησης, όπως το Μαρούσι, όπου οι μισθώσεις μπορούν να οριστικοποιηθούν στα 30 €/τ.μ. σημειώνοντας αύξηση 10% σε ετήσια βάση. Σύμφωνα με την ανάλυση, τα λίγα νεόδμητα ενεργειακά πιστοποιημένα κτίρια σε κεντρικά σημεία με θέσεις στάθμευσης καταγράφουν διπλάσια και τριπλάσια ενοίκια των παλαιότερων, χωρίς να συμπεριλαμβάνονται τα κοινόχρηστα.

Η συγκεκριμένη κατηγορία στην οποία επικεντρώνεται το επενδυτικό ενδιαφέρον φαίνεται να μην επηρεάζεται από τις αλλαγές στο μοντέλο εργασίας. Οι αποδόσεις αυτών των γραφείων είναι γύρω στο 6 - 6,5%. Από την άλλη, παλιά γραφεία χωρίς σύγχρονες προδιαγραφές αποτελούν πάνω από το 90% του υπάρχοντος αποθέματος χώρων γραφείων. Τα γραφεία αυτά, σε περίοπτα σημεία και σε κεντρικούς οδικούς άξονες, παρουσιάζουν αξιοσημείωτη δυναμική, με τα μηνιαία ενοίκιά τους να κυμαίνονται γύρω στα 15 - 20 €/τ.μ. με απόδοση περίπου 7 - 7,5%.

Σημειώνεται ότι οι τιμές ενοικίασης γραφείων στην Αθήνα είναι συγκριτικά προσιτές, καθώς χαμηλότερες τιμές ενοικίασης εντοπίζονται μόνο σε λίγες περιφερειακές αγορές στην υπόλοιπη Ευρώπη, όπως το Βουκουρέστι, η Μπρατισλάβα και η Αμβέρσα. Από την άλλη, στο Λονδίνο, που παραμένει η πιο ακριβή αγορά, η ενοικίαση γραφείων ανέρχεται στα 140 €/τ.μ. το μήνα, ενώ σε Παρίσι και Γενεύη ανέρχεται σε 80 και 78 €/τ.μ. αντίστοιχα.

Με βάση τα δεδομένα της έρευνας CPS, οι πρωτογενείς αγορές γραφείων θα συνεχίσουν να επωφελούνται καθώς η ζήτηση είναι ισχυρή, διατηρώντας τις τιμές ενοικίασης και πώλησης σε υψηλά επίπεδα, αν όχι ανοδικά. Ωστόσο, οι περισσότεροι δυνητικοί ενοικιαστές χώρων γραφείων Β και Γ κατηγορίας ήταν επιφυλακτικοί στη λήψη αποφάσεων λόγω του δυσμενούς διεθνούς οικονομικού κλίματος και της ενσωμάτωσης της τηλεργασίας, καθώς και των συνεπειών αυτής στις μελλοντικές στεγαστικές ανάγκες των εταιρειών.

Source: Cerved Property Services