Παράγοντες όπως η ραγδαία άνοδος του πληθυσμού, η αστικοποίηση και η επιθυμία των ανθρώπων για ιδιοκτησία έχουν οδηγήσει σε αύξηση της ζήτησης στεγαστικών δανείων, ειδικά σε χώρες όπως η Γερμανία, η Γαλλία και το Ηνωμένο Βασίλειο. Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και οι εθνικές ρυθμιστικές αρχές έχουν τροποποιήσει τα κριτήρια δανεισμού για να μετριάσουν τους κινδύνους, επηρεάζοντας την προσβασιμότητα και τους όρους των στεγαστικών δανείων.

Τα τελευταία χρόνια, τα επιτόκια αυξήθηκαν σταδιακά από την ΕΚΤ και τις κεντρικές τράπεζες των ευρωπαϊκών χωρών ώστε να ελέγξουν τον πληθωρισμό που κάλπαζε και να σταθεροποιήσουν την οικονομία. Το γεγονός αυτό οδήγησε σε υψηλότερο κόστος δανεισμού, επηρεάζοντας την οικονομική προσιτότητα των στεγαστικών δανείων και φέρνοντας τα "πάνω - κάτω" στην αγορά ακινήτων και κυρίως στην αγορά κατοικίας.

Οι

υφιστάμενοι κάτοχοι στεγαστικών δανείων με δάνεια κυμαινόμενου

επιτοκίου αντιμετωπίζουν υψηλότερες μηνιαίες αποπληρωμές, μειώνοντας το

διαθέσιμο εισόδημα και αυξάνοντας τον κίνδυνο αθέτησης των δανείων. Οι

υποψήφιοι αγοραστές κατοικιών είναι όλο και πιο προσεκτικοί, με

αποτέλεσμα να καθυστερούν τις αγορές ή να επιλέγουν μικρότερα, πιο

οικονομικά ακίνητα. Αυτή η στροφή, αναφέρουν παράγοντες της αγοράς, προκαλεί επιβράδυνση στις

δραστηριότητες του real estate σε ορισμένες χώρες.

Οι

χώρες της Βόρειας και της Δυτικής Ευρώπης, με ισχυρότερες οικονομίες

και υψηλότερες αξίες ακινήτων, αντιμετωπίζουν πιο έντονες προκλήσεις

προσιτότητας σε σύγκριση με ορισμένες χώρες της Ανατολικής και Νότιας

Ευρώπης. Και καθώς η ιδιοκατοίκηση γίνεται λιγότερο προσιτή, η ζήτηση

για ενοικίαση έχει ωθήσει τις τιμές των μισθωμάτων στα ύψη δημιουργώντας

ακόμη πιο δύσκολο και απρόσιτο τον κλάδο της κατοικίας. Η αγορά, όπως

επισημαίνουν παράγοντες του real estate, έχει επηρεάσει ιδιαίτερα τους

νέους επαγγελματίες, τους φοιτητές και τα νοικοκυριά με χαμηλό εισόδημα,

ενώ ο κλάδος των κατασκευών οικιακών project "πάγωσε" για ένα αρκετά

μεγάλο διάστημα με υψηλότερο κόστος δανεισμού που οδηγεί σε

καθυστερήσεις ή ακυρώσεις στεγαστικών έργων και αυξημένο κόστος για

υλικά και εργασία.

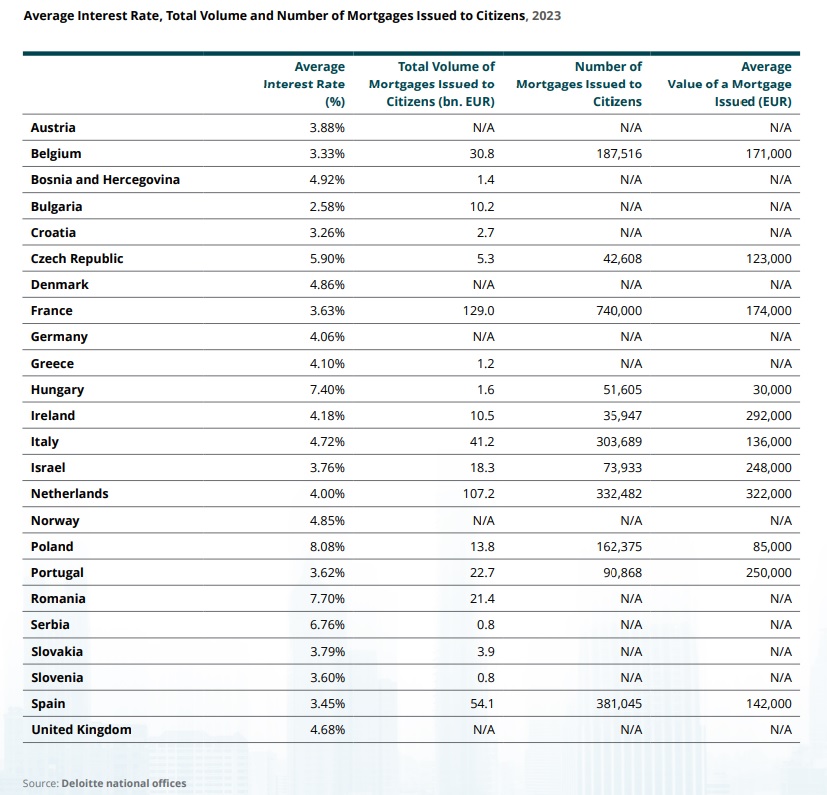

Τα επιτόκια των στεγαστικών δανείων

Σύμφωνα με στοιχεία της Deloitte το 2023, τα μέσα επιτόκια για στεγαστικά δάνεια διέφεραν σημαντικά μεταξύ των διαφόρων χωρών της Ε.Ε. Πιο συγκεκριμένα, η Πολωνία κατέγραφε πέρυσι το υψηλότερο ποσοστό με 8,08%, ακολουθούμενη από τη Ρουμανία με 7,70% και την Ουγγαρία με 7,40%.

Υψηλό ποσοστό πάντως κατά 6,76% είχε και η Σερβία με την Τσεχία να μην απέχει πολύ στο 5,90%.

Αντίθετα, η Βουλγαρία προσέφερε το χαμηλότερο επιτόκιο στο 2,58%. Άλλες χώρες με χαμηλότερα ποσοστά ήταν το Βέλγιο (3,33%), η Κροατία (3,26%) και η Ισπανία (3,45%).

Μεγάλες οικονομίες όπως η Γερμανία και η Γαλλία είχαν ποσοστά 4,06% και 3,63% αντίστοιχα.

Το ποσοστό του Ηνωμένου Βασιλείου ήταν 4,68%, ενώ η Ολλανδία και η Δανία είχαν επιτόκια 4,00% και 4,86%, αντίστοιχα καθώς και η Ελλάδα 4,10%.

Πόσα δάνεια έδωσαν οι χώρες της Ε.Ε

Σύμφωνα με τις διαθέσιμες πληροφορίες που συλλέγονται από τα κατά τόπους γραφεία της Deloitte, το 2023 χώρες όπως η Γαλλία (129,0 δισ. ευρώ), η Ολλανδία (107,2 δισ. ευρώ), η Ισπανία (54,1 δισ. ευρώ) και η Ιταλία (41,2 δισ. ευρώ) ενέκριναν τα περισσότερα στεγαστικά δάνεια στην Ε.Ε.

Αυτά τα στοιχεία υποδηλώνουν πολύ ενεργές αγορές, που πιθανότατα οδηγούνται από μεγάλο αριθμό deals ή ευνοϊκούς όρους δανεισμού. Χώρες όπως το Βέλγιο (30,8 δισ. ευρώ), η Πορτογαλία (22,7 δισ. ευρώ), η Ρουμανία (21,4 δισ. ευρώ), το Ισραήλ (18,3 δισ. ευρώ), η Πολωνία (13,8 δισ. ευρώ), η Ιρλανδία (10,5 δισ. ευρώ) και η Βουλγαρία (10,2 δισ. ευρώ) παρουσιάζουν σημαντικούς όγκους στεγαστικών δανείων το ίδιο διάστημα.

Αυτές οι περιοχές έχουν υγιείς αγορές ενυπόθηκων δανείων με σημαντική δανειοδοτική δραστηριότητα, γεγονός που υποδηλώνει ισχυρή ζήτηση για στέγαση και καλά εδραιωμένα συστήματα παροχής στεγαστικών δανείων.

Τέλος, χώρες όπως η Τσεχία (5,3 δισ. ευρώ), η Σλοβακία (3,9 δισ. ευρώ), η Κροατία (2,7 δισ. ευρώ), η Ουγγαρία (1,6 δισ. ευρώ), η Βοσνία-Ερζεγοβίνη (1,4 δισ. ευρώ), η Ελλάδα (1,2 δισ. ευρώ), η Σερβία και η Σλοβενία (0,8 δισ. ευρώ) καταγράφουν για την περυσινή χρονιά χαμηλότερους συνολικούς όγκους στεγαστικών δανείων.

Αυτά τα στοιχεία αντικατοπτρίζουν μικρότερα μεγέθη αγοράς λόγω και των χαμηλότερων τιμών των ακινήτων.

")