Καθώς η οικονομία της Ευρώπης συνεχίζει να πλήττεται, είναι ολοένα και πιο σαφές ότι οποιαδήποτε διαρκής ανάκαμψη στην αγορά ενοικίασης είναι απίθανο να ξεκινήσει μέχρι το 2024. Ως εκ τούτου, η δραστηριότητα χρηματοδοτικής μίσθωσης είναι σύμφωνη με τα προ πανδημίας επίπεδα, ενώ ελαφρά άνοδο παρατηρείται στον όγκο των επενδύσεων κατά το τρέχον τρίμηνο. Με τα επιτόκια να αναμένεται να κορυφωθούν στα τέλη του 2023, μπορεί να αρχίσουμε να βλέπουμε περαιτέρω δραστηριότητα καθώς οι τιμές σταθεροποιούνται, σύμφωνα με τη διεθνή εταιρεία συμβούλων.

Στα προπανδημικά επίπεδα οι ενοικιάσεις του 1ου εξαμήνου

Η δραστηριότητα στην αγορά ενοικίασης παραμένει σιωπηλή, αντανακλώντας την αδυναμία της συνολικής οικονομίας. Η απορρόφηση το δεύτερο τρίμηνο ανήλθε σε 6 εκατομμύρια τ.μ., ανεβάζοντας τη συνολική απορρόφηση το πρώτο εξάμηνο του έτους σε 13,2 εκατομμύρια τ.μ. Σε ετήσια βάση, πρόκειται για πτώση 37% σε σχέση με το ρεκόρ που σημειώθηκε το πρώτο εξάμηνο του 2022 και πτώση 22% σε σύγκριση με το δεύτερο εξάμηνο του 2022, όταν η αγορά άρχισε να μειώνει ταχύτητες πέρυσι.

Ενώ το ποσοστό του 2ου τριμήνου καταδεικνύει το χαμηλότερο επίπεδο απορρόφησης από το 2015, η Savills σημειώνει ότι το πρώτο εξάμηνο του 2023 ήταν σύμφωνο (+1,7%) με τον μέσο όρο των πρώτων εξαμήνων πριν από την πανδημία (2015-2019). Παράλληλα, η εταιρεία εμμένει στην πρόβλεψη ότι η επιβράδυνση αντανακλά την επιστροφή στις μακροπρόθεσμες τάσεις της αγοράς, καθώς η εποχή της πανδημίας κάνει τον κύκλο της.

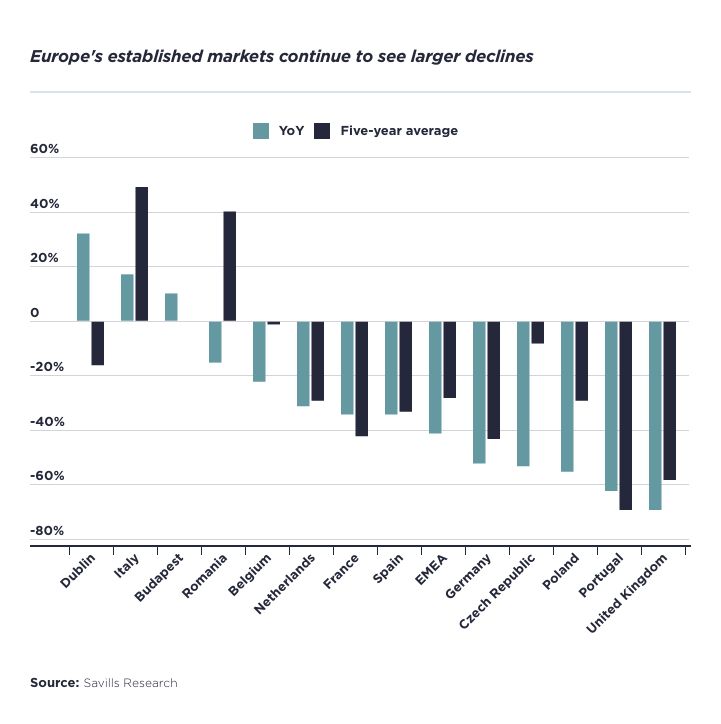

Ενώ ορισμένες αγορές κατάφεραν να ξεπεράσουν τους μέσους όρους πενταετίας τους το δεύτερο εξάμηνο του 2022, η περαιτέρω πτώση της δραστηριότητας χρηματοδοτικής μίσθωσης το 1ο εξάμηνο οδήγησε τις περισσότερες αγορές να υποαποδίδουν τους μέσους όρους πενταετίας τους, με τη συνολική απορρόφηση να μειώνεται κατά 28,3% σε σχέση με τον μέσο όρο της πενταετίας.

Μόλις τρεις ευρωπαϊκές αγορές κατέγραψαν ετήσια αύξηση: η Ιρλανδία (+32,0%), η Ιταλία (+17,2%) και η Ουγγαρία (+9,9%). Από αυτές, μόνο η Ιταλία ξεπέρασε τον μέσο όρο της πενταετίας (+48,6%). Οι μεγαλύτερες ετήσιες μειώσεις σημειώθηκαν στο Ηνωμένο Βασίλειο (-69,0%), στην Πολωνία (-62,0%) και στην Πορτογαλία (-54,9%).

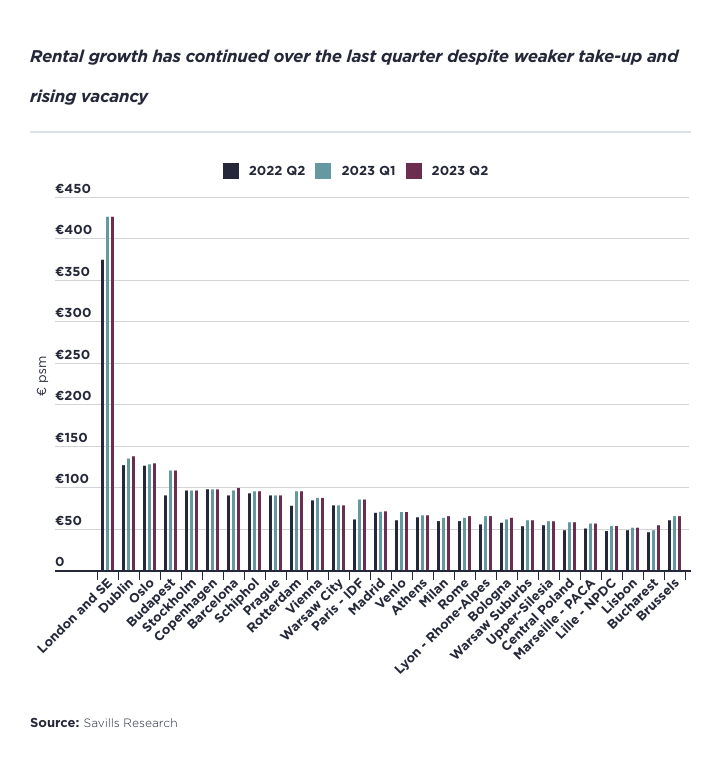

Την ανοδική πορεία συνεχίζουν τα ενοίκια υψηλών προδιαγραφών

Το ποσοστό των κενών θέσεων συνέχισε να αυξάνεται αυτό το τρίμηνο, από 3,3% στο τέλος του 4ου τριμήνου του 2022 σε 4,7% στο τέλος του δεύτερου τριμήνου του 2023. Τα αυξανόμενα ποσοστά κενών θέσεων παραμένουν σύμπτωμα ασθενέστερης απορρόφησης και κερδοσκοπικών κατασκευών που ξεκίνησαν πριν την επιδείνωση της αγοράς.

Ωστόσο, ενώ τα ποσοστά κενών θέσεων έχουν αυξηθεί σε όλες τις ευρωπαϊκές αγορές, η Savills σημειώνει ότι η ανάπτυξη του αγωγού παρέμεινε σχετικά περιορισμένη την τελευταία δεκαετία, και αναμένει ότι η αγορά θα απορροφήσει περαιτέρω αυξήσεις της προσφοράς χωρίς να προκαλέσει αρνητική αύξηση των ενοικίων.

Η τριμηνιαία αύξηση των ενοικίων παρέμεινε θετική το δεύτερο τρίμηνο του 2023, με αύξηση 1% κατά μέσο όρο στο σύνολο της Ευρώπης. Αυτό οφείλεται στην έντονη αύξηση των ενοικίων στο Βουκουρέστι κατά 13%, με τις περισσότερες αγορές να μην αναφέρουν αύξηση των ενοικίων, γεγονός που αντιπροσωπεύει επιβράδυνση της αύξησης των ενοικίων σε σύγκριση με το περασμένο τρίμηνο, το οποίο σημείωσε μέση αύξηση 4,7%. Τα μέσα ενοίκια αυξήθηκαν κατά 10,9% τα τελευταία τέσσερα τρίμηνα. Η συνεχής αύξηση των ενοικίων είναι σημαντική εδώ, καθώς δίνει αυτοπεποίθηση στους επενδυτές που θέλουν να διατηρήσουν στοιχεία ενεργητικού logistics μακροπρόθεσμα.

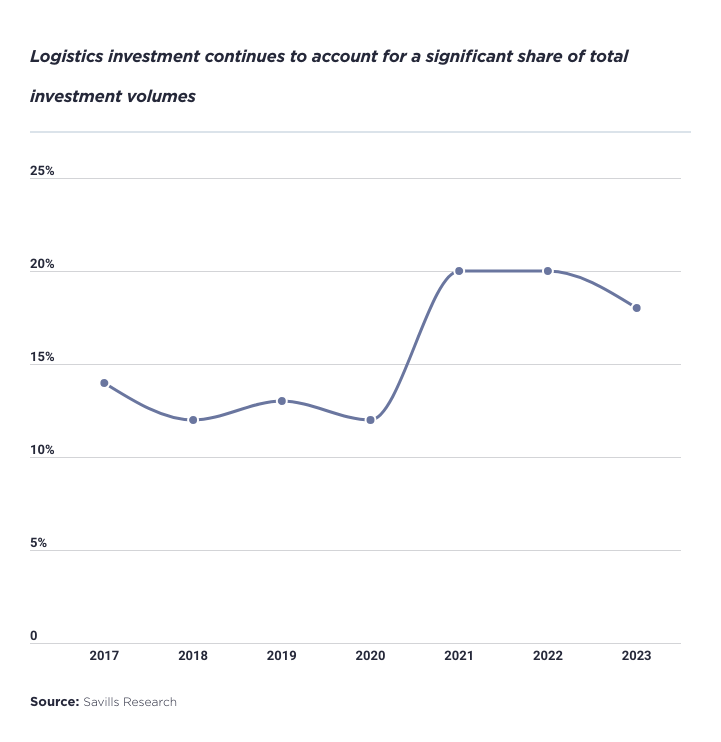

Η βελτίωση του όγκου επενδύσεων δε σηματοδοτεί απαραίτητα ανάκαμψη

Ο όγκος των επενδύσεων σε ευρωπαϊκά logistics ανήλθε συνολικά σε € 6,3 δισ. – που μεταφράζεται σε μείωση 54% σε ετήσια βάση και μείωση 36% από τον μέσο όρο του 2ου τριμήνου. Σημειωτέων, αυτό αντιπροσωπεύει αύξηση 23% σε σύγκριση με το πρώτο τρίμηνο του 2023, αλλά ένας κούκος δε φέρνει την άνοιξη. Με την πιθανότητα περαιτέρω αύξησης των επιτοκίων στο άμεσο μέλλον, είναι απίθανο αυτό να σηματοδοτήσει το σημείο καμπής στην αγορά.

Η αυστηρότερη νομισματική πολιτική ήταν ο κύριος μοχλός της ασθενέστερης επενδυτικής ζήτησης τον περασμένο χρόνο, η οποία οδήγησε σε μείωση του όγκου των επενδύσεων στον τομέα των εμπορικών ακινήτων. Αν και αυτό επηρεάζει όλους τους τομείς των ακινήτων, ο κλάδος της βιομηχανίας και των logistics έχει δει μια από τις πιο απότομες μειώσεις στις αξίες των περιουσιακών στοιχείων. Συγκεκριμένα, τα γραφεία και το λιανικό εμπόριο αντιμετώπιζαν ήδη προβλήματα μετά την πανδημία, πράγμα που σήμαινε ότι οι προσαρμογές των τιμών είχαν ήδη συμβεί πριν από την εμφάνιση των αυξήσεων των επιτοκίων.

Με τους επενδυτές να προσαρμόζονται σε φθίνουσες αξίες, το μερίδιο του κλάδου επί του συνολικού όγκου επενδύσεων του πρώτου εξαμήνου μειώθηκε από 20% το 2021 και το 2022 σε 19% το 2023, ποσοστό που παραμένει πολύ καλύτερο από τον μέσο όρο του 13% τα τρία χρόνια πριν από την πανδημία . Ο τομέας που διατηρεί το μερίδιό του στο σύνολο των επενδύσεων δείχνει ότι, παρά τη μείωση του όγκου των επενδύσεων, τα περιουσιακά στοιχεία logistics εξακολουθούν να είναι ελκυστικά για τους επενδυτές.

Οι πρωταρχικές αποδόσεις παρέμειναν σταθερές ή σε ανοδική τροχιά στο μεγαλύτερο μέρος της Ευρώπης αυτό το τρίμηνο, γεγονός που προκάλεσε την αύξηση της μέσης απόδοσης των ευρωπαϊκών βιομηχανικών περιουσιακών στοιχείων και logistics από 4,93% το πρώτο τρίμηνο του 2023 σε 5,08% το δεύτερο τρίμηνο του 2023. Αυτό μεταφράζεται σε αύξηση 32 bps από την αρχή του έτους, ενώ οι μέσες αποδόσεις των ευρωπαϊκών prime ακινήτων εξακολουθούν να είναι 22 bps χαμηλότερες από τον μέσο όρο πριν από τον COVID.

Δυστυχώς, ο πληθωρισμός παρέμεινε πιο επίμονος από το αναμενόμενο και η υψηλή αύξηση των μισθών πιθανότατα θα ασκήσει περαιτέρω ανοδική πίεση στο επιχειρηματικό κόστος. Η αποδυνάμωση του καταναλωτικού κλίματος και η αναμενόμενη μείωση των δαπανών των νοικοκυριών θέτουν προκλήσεις για τα ακίνητα logistics στη ζώνη του ευρώ. Η υποτονική αύξηση των λιανικών πωλήσεων μπορεί να μεταφραστεί σε μειωμένη ζήτηση αποθήκευσης και διανομής. Ένας λόγος αισιοδοξίας είναι ότι οι απόψεις των μεμονωμένων καταναλωτών για τα οικονομικά του νοικοκυριού τους παραμένουν σχετικά ισχυρές, ακόμη και όταν οι απόψεις τους για τη συνολική οικονομική κατάσταση έχουν επιδεινωθεί. Αυτό μπορεί να παρέχει κάποια υποστήριξη για την κατανάλωση και, μέσω αυτής, τη ζήτηση για logistics.

Πηγή: Savills

")