Οι εν λόγω παράγοντες οδήγησαν σε

αυστηρότερες προδιαγραφές δανεισμού στις περισσότερες αγορές σε όλο τον κόσμο.

Οι προτιμήσεις των επενδυτών εστιάζονται έντονα σε αναπτυξιακούς τομείς καθώς αυτοί ευνοούν τις μακροπρόθεσμες στρατηγικές και τις μετατοπίσεις χαρτοφυλακίου. Ως αποτέλεσμα, οι τομείς της βιομηχανίας και της εφοδιαστικής, καθώς και της διαβίωσης παραμένουν στο επίκεντρο της προσοχής. Οι χώροι λιανικής υψηλής ποιότητας έχουν ζήτηση από εμπόρους λιανικής που βρίσκονται σε φάση ανάπτυξης, ενώ τα ξενοδοχεία επωφελούνται από τα ταξίδια αναψυχής και την αυξανόμενη ομαδική και εταιρική ζήτηση.

Μειωμένη η ζήτηση για γραφεία

Ο αντίκτυπος των αντίξοων οικονομικών συνθηκών

και της αυξημένης αβεβαιότητας έγινε πιο εμφανής στις αγορές γραφείων κατά τη

διάρκεια του πρώτου τριμήνου, με τους ενοίκους να επιδεικνύουν μεγαλύτερη

προσοχή, η οποία οδήγησε σε πιο αργή λήψη αποφάσεων και καθυστερήσεις στις

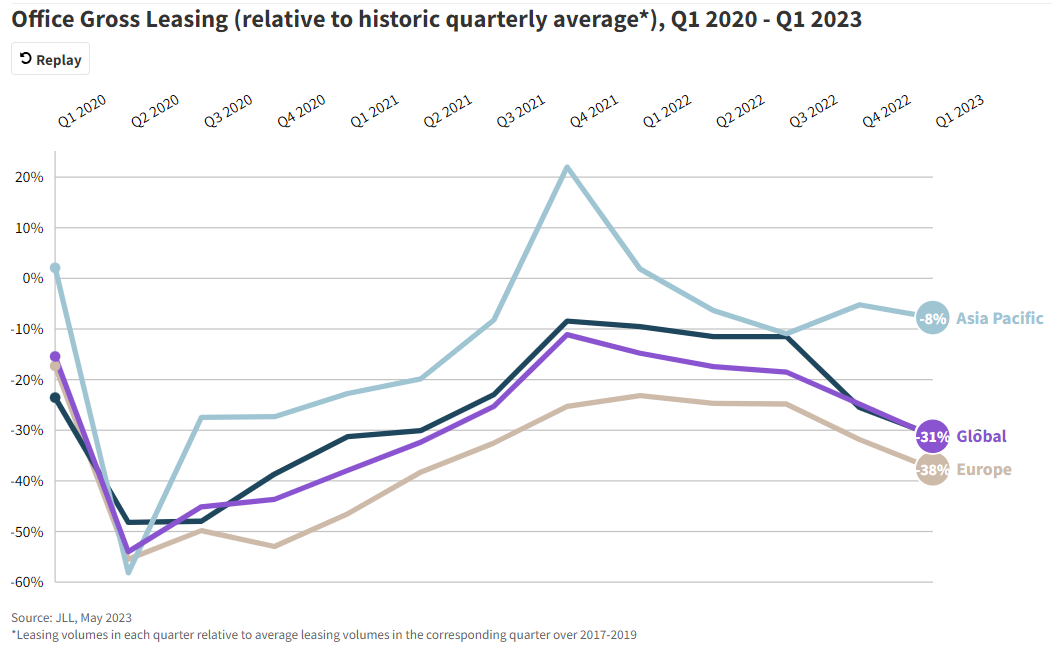

απαιτήσεις χώρου μεγάλης κλίμακας. Οι παγκόσμιοι όγκοι μίσθωσης γραφείων το

πρώτο τρίμηνο ήταν 13% χαμηλότεροι από το τέταρτο τρίμηνο του 2022 και 18%

χαμηλότεροι από το πρώτο τρίμηνο του 2022, με τη δραστηριότητα χρηματοδοτικής

μίσθωσης να μετριάζεται σε όλες τις περιοχές του πλανήτη. Ο αριθμός κενών χώρων

αυξήθηκε στη Βόρεια Αμερική, αν και η Ευρώπη και η Ασία-Ειρηνικός κατέγραψαν

θετική απορρόφηση κατά το τελευταίο τρίμηνο.

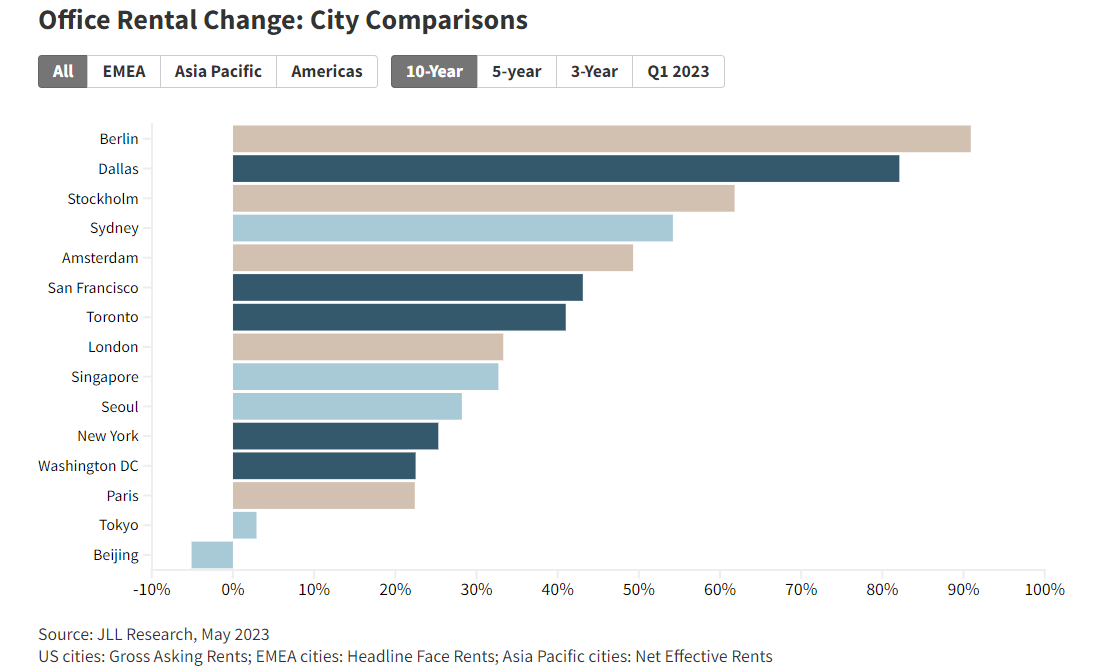

Στις περισσότερες αγορές, τα νεότερα,

υψηλής ποιότητας περιουσιακά στοιχεία συνεχίζουν να υπερτερούν σημαντικά της

υπόλοιπης αγοράς, καθώς οι ένοικοι επικεντρώνονται στην αναβάθμιση του χώρου.

Το παγκόσμιο ποσοστό κενών χώρων αυξήθηκε κατά 35 μονάδες βάσης στο 15,3% το

τρίμηνο με τη μεγαλύτερη άνοδο να καταγράφεται στη Βόρεια Αμερική.

Οι καθυστερήσεις που παρατηρήθηκαν στο

κατασκευαστικό κλάδο πέρυσι σημαίνουν ότι το 2023 αναμένονται αυξημένες νέες παραδόσεις κυρίως στην Ευρώπη και την

Ασία-Ειρηνικό. Ωστόσο, οι ανησυχίες σχετικά με τα μελλοντικά επίπεδα ζήτησης,

σε συνδυασμό με το υψηλότερο κόστος κατασκευής και χρηματοδότησης, είναι πιθανό

να οδηγήσουν σε νέες καθυστερήσεις, ιδιαίτερα

στις ΗΠΑ και την Ευρώπη.

Η νέα προσφορά θα συνεχίσει να ωθεί το σύνολο των κενών γραφειακών χώρων υψηλότερα, αν και η ζήτηση για υψηλής ποιότητας περιουσιακά στοιχεία αναμένεται να παραμείνει ισχυρή, καθώς καθιερώνεται η στροφή των εταιρειών προς ποιοτικούς χώρους.

Μακροπρόθεσμα, η συγκέντρωση της ζήτησης των χρηστών σε χώρους υψηλής ποιότητας και βιωσιμότητας θα απαιτήσει πολύ υψηλότερα ποσοστά μετασκευών ή επανατοποθέτησεις ακινήτων. Με την πλειονότητα των αποθεμάτων γραφείων στις περισσότερες μεγάλες αγορές να αφορούν κατασκευές άνω των 20 ετών, ένα αυξανόμενο μερίδιο κτιρίων θα είναι λειτουργικά απαρχαιωμένα και περισσότερα από 1 δισ. τμ. χώρων γραφείων παγκοσμίως θα πρέπει να μετασκευαστούν ή να μετατραπούν σε νέες χρήσεις έως το 2050.

Οι οικονομικές αντιξοότητες επιβραδύνουν τις συναλλαγές στη στέγαση

Η ζήτηση των επενδυτών συνεχίζει να

στοχεύει τους τομείς διαβίωσης παγκοσμίως, με ισχυρά θεμελιώδη μεγέθη και ακόμα

πιο ισχυρές λειτουργικές επιδόσεις, που οδηγούνται από την υποπροσφορά σε όλους τους τύπους περιουσιακών στοιχείων. Ωστόσο, το υψηλότερο

κόστος χρηματοδότησης, οι μακροοικονομικές δυσκολίες και η αβεβαιότητα στην

αγορά σημαίνουν ότι η σύναψη συμφωνιών παραμένει δύσκολη, με μεγάλες διαφορές

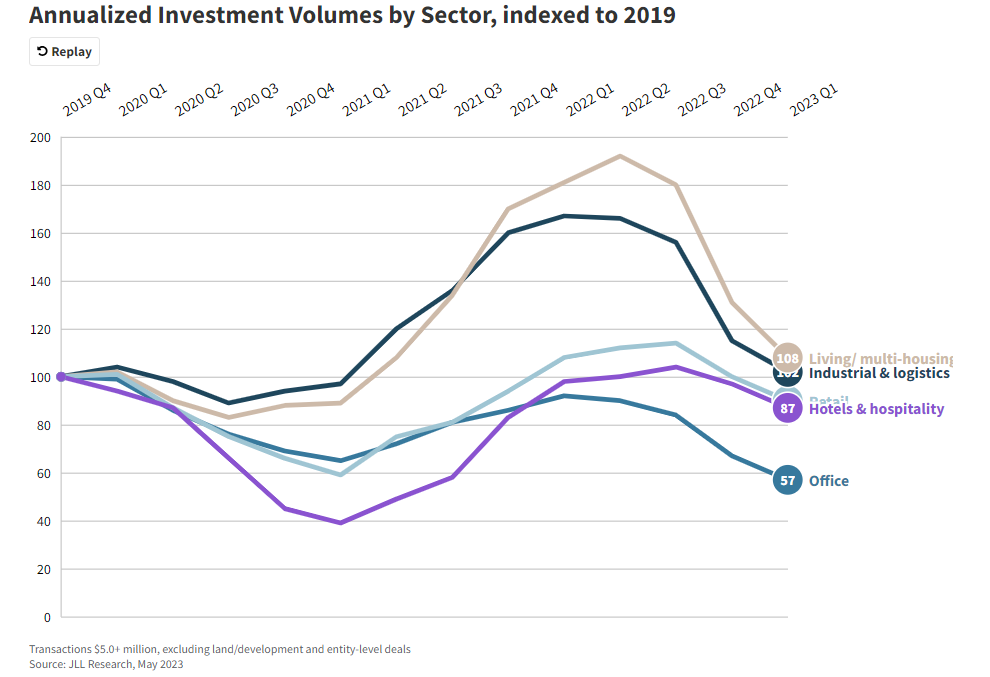

μεταξύ προσφοράς και ζήτησης στις συναλλαγές. Ο όγκος των επενδύσεων μειώθηκε

σημαντικά σε όλες τις παγκόσμιες περιφέρειες το 1ο τρίμηνο, καθώς πολλοί

επενδυτές διατήρησαν στάση αναμονής.

Ο όγκος των συναλλαγών του τομέα διαβίωσης το 1ο τρίμηνο του 2023 μειώθηκε κατά 65% σε σχέση με το πρώτο τρίμηνο του 2022, με τα ταμειακά αποθέματα που προορίζονται για απρόβλεπτες καταστάσεις ή επενδυτικές ευκαιρίες, να παραμένουν σε υψηλά επίπεδα ρεκόρ.

Η έλλειψη προσφοράς και η επιβράδυνση της αγοράς κατοικίας

βάθυναν περαιτέρω την ανισορροπία ζήτησης-προσφοράς σε ολόκληρη την Ευρώπη,

με τις δύσκολες συνθήκες χρηματοδότησης να οδηγούν σε πρόσθετη μείωση του όγκου

των επενδύσεων.

Βραχυπρόθεσμα, η διαρθρωτική υποπροσφορά

θα συνεχιστεί. Το κόστος κατασκευής παραμένει επίμονα υψηλό, περιορίζοντας την

προσφορά νέων κατοικιών σε πολλά μέρη του κόσμου. Ως αποτέλεσμα, η προσφορά

νέων κατοικιών συνεχίζει να υπολείπεται αρκετά της παγκόσμιας ζήτησης. Εν τω

μεταξύ, οι αυξανόμενοι λογαριασμοί ενέργειας των νοικοκυριών ενισχύουν τη

ζήτηση για πιο ενεργειακά αποδοτικά νέα ακίνητα προς πώληση και ενοικίαση.

Μακροπρόθεσμα, η αυξημένη ζήτηση

ενοικίων θα παραμείνει χαρακτηριστικό πολλών παγκόσμιων αγορών κατοικιών, λόγω

της συνεχιζόμενης αστικοποίησης. Οι πόλεις θα αποτύχουν να

παραδώσουν τον αριθμό των κατοικιών που απαιτούνται για την κάλυψη αυτής της

συνεχώς αυξανόμενης ζήτησης με αποτέλεσμα τη συνεχιζόμενη μακροπρόθεσμη αύξηση των

τιμών των κατοικιών και της αξίας των ενοικίων.

Πηγή: JLL

")