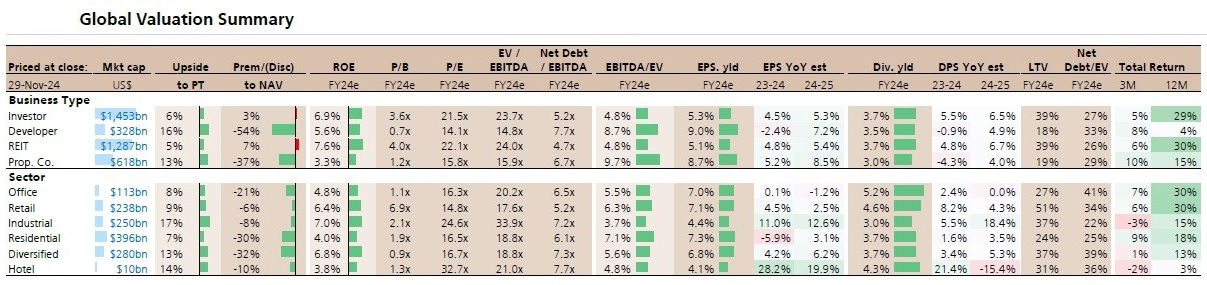

Ωστόσο οι αποδόσεις αντισταθμίζονται εν μέρει από ένα υψηλό (P/E) 21,5x, υποδηλώνοντας ότι η αγορά ενδέχεται να έχει ήδη ενσωματώσει μεγάλο μέρος της αναμενόμενης ανάπτυξης

Αντίθετα, οι εταιρίες αναπτύξεων (developers)

παρουσιάζουν μεγαλύτερη δυναμική με προοπτική ανόδου 16%, αλλά

διαπραγματεύονται με μεγάλη έκπτωση στην καθαρή αξία ενεργητικού (NAV) της

τάξης του -54%. Η αναλογία P/E για τους developers είναι πιο ελκυστική, στα 14,1x, αλλά η βραχυπρόθεσμη προοπτική είναι

λιγότερο ευνοϊκή, με αναμενόμενη αρνητική ανάπτυξη κερδών -2,4% σε ετήσια βάση.

Αυτό αντικατοπτρίζει τις προκλήσεις που αντιμετωπίζουν, όπου

η μελλοντική ανάπτυξη περιορίζεται από μακροοικονομικούς παράγοντες, όπως οι

αυξανόμενες κατασκευαστικές δαπάνες και οι κανονιστικοί περιορισμοί.

Σύμφωνα με την UBS, οι ΑΕΕΑΠ προσφέρουν μέτρια προοπτική ανόδου της τάξεως

του 5%, με σταθερή απόδοση μερίσματος 3,7%. Οι ΑΕΕΑΠ ξεχωρίζουν για τη χαμηλή

τους αναλογία καθαρού χρέους προς EBITDA του 4,7x, κάτι που υποδεικνύει ένα πιο

ώριμο και λιγότερο μοχλευμένο επιχειρηματικό μοντέλο. Αυτό τις καθιστά ελκυστικές

για επενδυτές που εστιάζουν σε σταθερές αποδόσεις και εισοδήματα.

Οι εταιρείες ακινήτων παρουσιάζουν ικανοποιητική προοπτική ανόδου 13%, συνοδευόμενη από υψηλή απόδοση EPS της τάξης του 8,7%. Αυτό τις καθιστά ελκυστικές για επενδυτές που αναζητούν εισόδημα. Ωστόσο, η αναμενόμενη ανάπτυξή τους είναι ελαφρώς πιο περιορισμένη και παρουσιάζουν υψηλότερο επίπεδο μόχλευσης, με αναλογία καθαρού χρέους προς αξία ενεργητικού (Net Debt/EV) του 29%.

Τί συμβαίνει σε επίπεδο κλάδου

Τα βιομηχανικά ακίνητα ξεχωρίζουν σε επίπεδο κλάδου με ισχυρή δυναμική

ανόδου της τάξης του 17%, ενισχυμένη από ισχυρή ανάπτυξη κερδών 12,6% σε ετήσια

βάση για την περίοδο 2024-2025. Παρά την υψηλή αναλογία P/E του 24,6x, οι

ισχυρές αναπτυξιακές προοπτικές καθιστούν τον κλάδο ελκυστική επενδυτική

επιλογή για εκείνους που αναζητούν υψηλότερες αποδόσεις, αν και συνοδεύεται από

μεγαλύτερη μεταβλητότητα.

Αντίθετα, ο κλάδος κατοικιών αναμένεται να αναπτυχθεί πιο αργά, με άνοδο

μόλις 7%. Παρά τη μέτρια ROE του 4,0% και τη υψηλή αναλογία P/E του 16,5x, ο

τομέας προσφέρει μια σχετικά σταθερή απόδοση μερίσματος της τάξης του 3,7%,

καθιστώντας τον ελκυστικό για πιο συντηρητικούς επενδυτές που προτιμούν

σταθερές αποδόσεις παρά επιθετική κεφαλαιακή αύξηση.

Ο κλάδος διαφοροποιημένων ακινήτων προσφέρει εύλογη άνοδο της τάξης του

13%, συνοδευόμενη από μια απόδοση EPS του 6,8%. Αυτή η συνδυασμένη απόδοση

ανάπτυξης και απόδοσης είναι ελκυστική σε μια αγορά που αναζητά σταθερές

αποδόσεις. Ωστόσο, ο τομέας διαπραγματεύεται με σημαντική έκπτωση στην NAV της

τάξης του -32%, κάτι που μπορεί να παρέχει μια ευκαιρία για επενδυτές που

επικεντρώνονται σε υποτιμημένα περιουσιακά στοιχεία ή ευκαιρίες από

αποδυναμωμένα περιουσιακά στοιχεία.

Ο ξενοδοχειακός κλάδος, παρά το μικρότερο μέγεθός του με κεφαλαιοποίηση μόλις 10 δισεκατομμύρια δολάρια, προσφέρει σημαντική άνοδο 14% και υψηλή απόδοση μερίσματος 4,3%. Ωστόσο, φέρει υψηλή αναλογία P/E της τάξης του 32,7x, υποδηλώνοντας ισχυρές προοπτικές για ανάπτυξη. Ο συνδυασμός υψηλής ανάπτυξης και υψηλής αποτίμησης καθιστά τον κλάδο ξενοδοχείων πιο κερδοσκοπική επιλογή στον ευρύτερο τομέα ακινήτων.

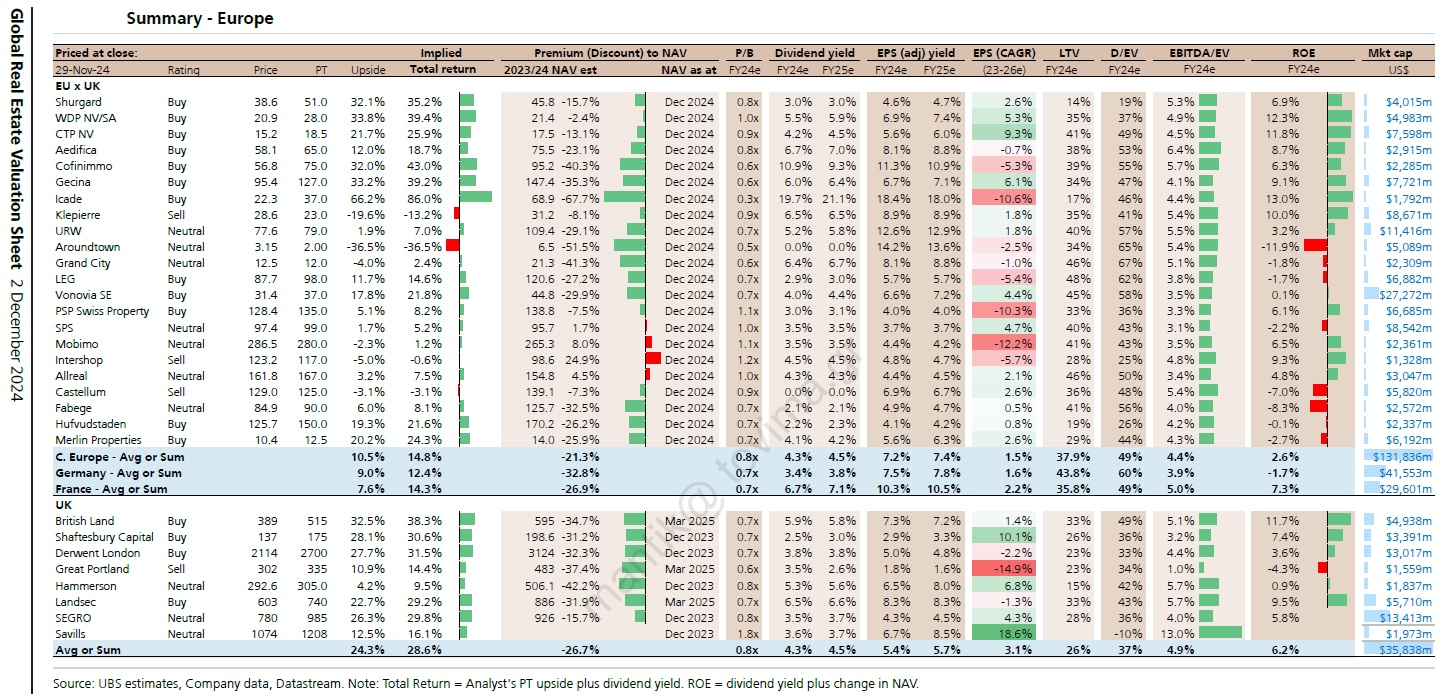

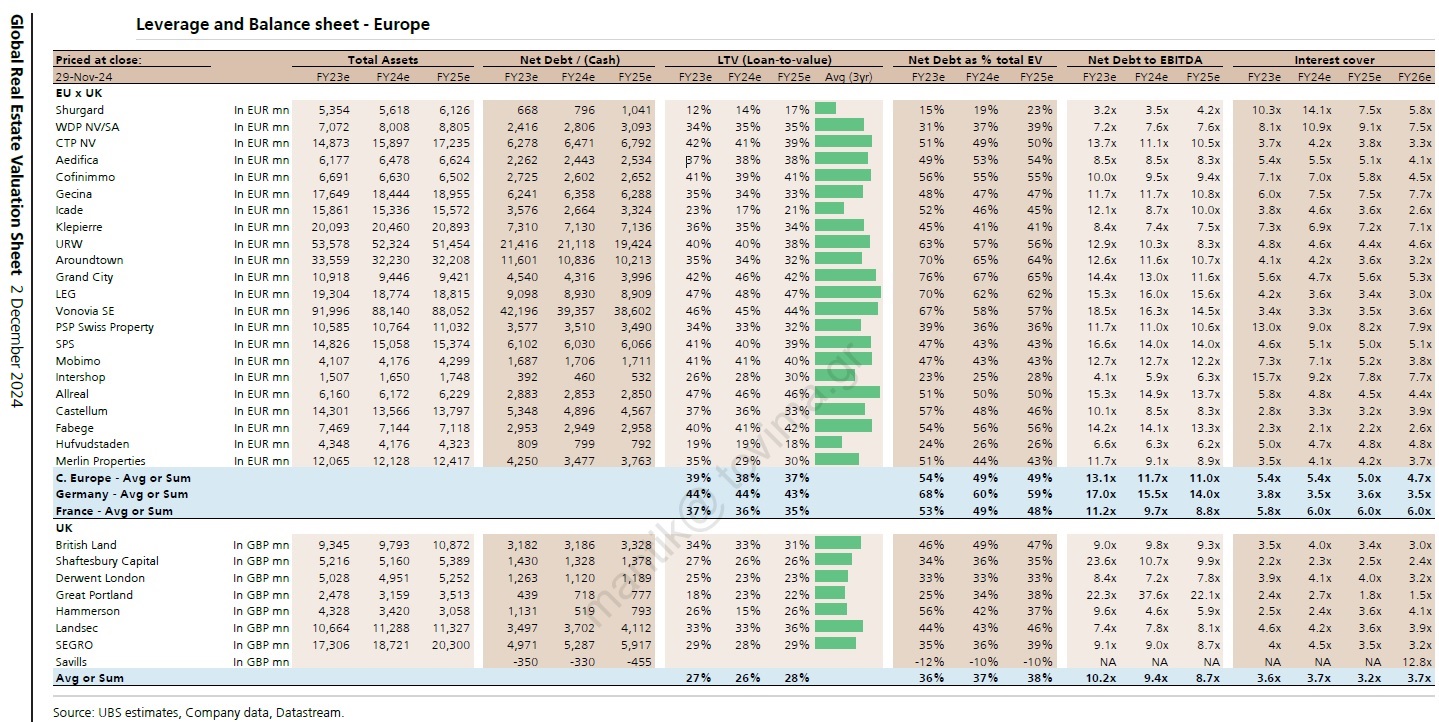

Πιο προσεκτικές απέναντι στο χρέος οι Ευρωπαϊκές εταιρίες

Όσον αφορά στη μόχλευση, οι ευρωπαϊκές εταιρίες διαφόρων τύπων που επενδύουν στον κλάδο ακινήτων παραμένουν μετρίως

μοχλευμένες, όπως φαίνεται από το ύψος δανεισμού προς αξία (LTV). Για το

2024, οι εταιρίες της Κεντρικής Ευρώπης αναμένεται να αναφέρουν LTV 38%, με

ελαφρά μείωση 1 ποσοστιαίας μονάδας το 2025, φέρνοντας τον δείκτη στο 37%. Στη

Γερμανία, το αναμενόμενο LTV για το 2024 είναι 44%, με αντίστοιχη μείωση 1

ποσοστιαίας μονάδας για το 2025. Στη Γαλλία, το LTV για το 2024 αναμένεται να

είναι 36%, μειούμενο σε 35% το 2025. Στο Ηνωμένο Βασίλειο, το LTV για το 2024

αναμένεται να είναι 26%, με μικρή αύξηση στο 28% το 2025.

Συνολικά, η UBS αναμένει ότι τα επίπεδα μόχλευσης σε αυτές τις περιοχές θα συνεχίσουν να μειώνονται ελαφρώς κατά το επόμενο έτος, υποδηλώνοντας ότι οι ευρωπαϊκές εταιρείες ακινήτων υιοθετούν μια πιο προσεκτική προσέγγιση απέναντι στο χρέος.

Αυτό αντανακλά τις ευρύτερες συνθήκες της αγοράς, όπου η άνοδος των επιτοκίων και η οικονομική αβεβαιότητα μπορεί να οδηγήσουν τις εταιρείες να επικεντρωθούν στη χρηματοοικονομική σταθερότητα. Αυτή η προσεκτική στάση αναμένεται να συμβάλει σε πιο βιώσιμη ανάπτυξη στον τομέα τα επόμενα χρόνια.

Αποποίηση Ευθύνης: Οι πληροφορίες που περιλαμβάνονται σε αυτό το κείμενο παρέχονται μόνο για ενημερωτικούς σκοπούς και δεν αποτελούν επενδυτική συμβουλή, σύσταση ή προσφορά για αγορά ή πώληση οποιωνδήποτε τίτλων, χρηματοοικονομικών προϊόντων ή εργαλείων. Όλες οι επενδύσεις ενέχουν κίνδυνο, συμπεριλαμβανομένης της ενδεχόμενης απώλειας του κεφαλαίου. Συνιστάται να συμβουλευτείτε έναν επαγγελματία χρηματοοικονομικό σύμβουλο, λογιστή ή νομικό σύμβουλο πριν πάρετε οποιεσδήποτε επενδυτικές αποφάσεις.

")