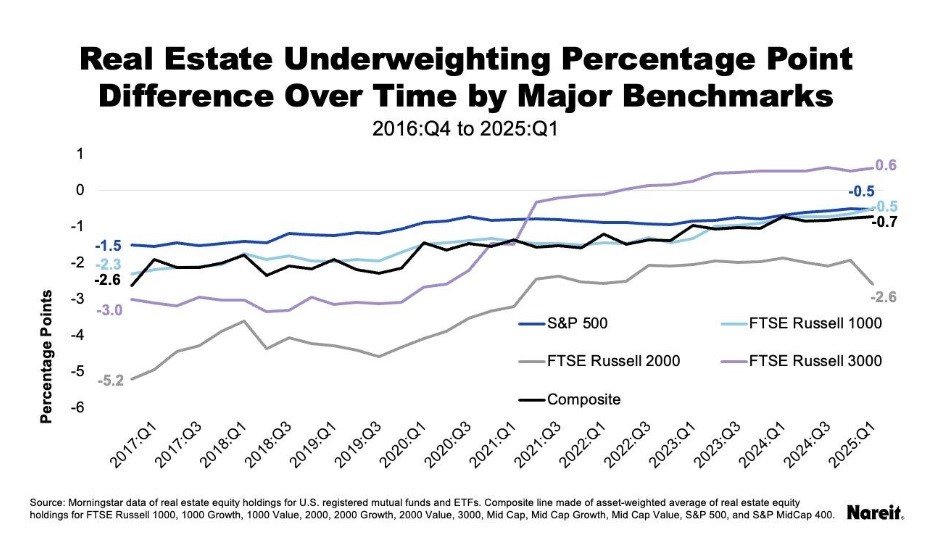

Συγκεκριμένα, το τέταρτο τρίμηνο του 2016, σύμφωνα με ανάλυση της NAREIT βασισμένη σε δεδομένα της Morningstar Direct, τα αμοιβαία κεφάλαια με δείκτη αναφοράς τον S&P 500 εμφάνιζαν υπο-σταθμισμένα κατά 1,5 ποσοστιαίες μονάδες τα ακίνητα. Στο πρώτο τρίμηνο του 2025, αυτή η απόκλιση μειώθηκε σε μόλις 0,5 ποσοστιαίες μονάδες. Αντίστοιχα, ένας σύνθετος δείκτης που καλύπτει 12 βασικούς δείκτες αναφοράς και σχεδόν 1.400 κεφάλαια με συνολικά περιουσιακά στοιχεία άνω των $9 τρισ., κατέγραψε μείωση της υπο-στάθμισης σε ΑΕΕΑΠ από 2,6 ποσοστιαίες μονάδες στο τέλος του 2016 σε 0,7 ποσοστιαίες μονάδες στις αρχές του 2025.

Σε επίπεδο δείκτη:

Ο S&P 500, με 380 ενεργά κεφάλαια και $4,7 τρισ. υπό διαχείριση το 2025, διατηρούσε ιστορικά τη μεγαλύτερη έκθεση σε ακίνητα, έως ότου το 2021 ξεπεράστηκε από τα κεφάλαια του δείκτη Russell 3000. Στο τέλος του 2025, η υπο-στάθμιση του S&P 500 σε ακίνητα διαμορφώθηκε στο 0,5%.

Ο Russell 1000, με 96 κεφάλαια και $416 δισ. υπό διαχείριση, βελτίωσε σημαντικά την έκθεσή του, περιορίζοντας την υπο-στάθμιση από 2,3% το 2016 σε 0,5% το 2025.

Ο Russell 2000, με 46 κεφάλαια και $59 δισ. υπό διαχείριση, παρουσίασε τη μεγαλύτερη διακύμανση στις κατανομές σε ακίνητα και τη μεγαλύτερη βελτίωση, αυξάνοντας την έκθεσή του κατά 2,6 ποσοστιαίες μονάδες.

Ο Russell 3000, με 384 κεφάλαια και $1 τρισ. υπό διαχείριση, εμφάνιζε τη μεγαλύτερη υπο- στάθμιση το 2016 (3 ποσοστιαίες μονάδες), όμως από το 2022 αύξησε την έκθεσή του, καταγράφοντας υπο- στάθμιση 0,6 ποσοστιαίων μονάδων στις αρχές του 2025.

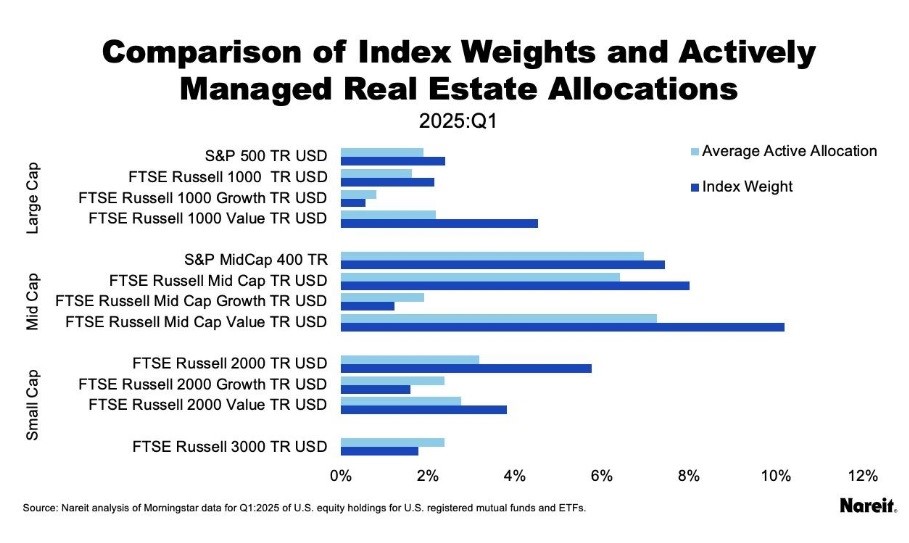

Επιπλέον, παρατηρείται διαφοροποίηση μεταξύ δεικτών ανάπτυξης (growth) και αξίας (value): στα ενεργά κεφάλαια η έκθεση σε ακίνητα είναι υψηλότερη από τον δείκτη σε δείκτες ανάπτυξης, ενώ αντίθετα είναι υποσταθμισμένα σε δείκτες αξίας όπου τα ακίνητα κατέχουν μεγαλύτερο βάρος.

Συνοψίζοντας, αν και οι ενεργοί διαχειριστές παραδοσιακά επένδυαν λιγότερο σε ακίνητα από ό,τι οι δείκτες αναφοράς, τα τελευταία χρόνια έχουν αυξήσει σταδιακά την έκθεσή τους. Η τάση αυτή καταδεικνύει την αυξανόμενη αναγνώριση της σημασίας του κλάδου των ακινήτων για τη διαφοροποίηση των χαρτοφυλακίων, με αρκετούς δείκτες και κεφάλαια να πλησιάζουν πλέον σε ισοσκελισμένες ή και υπερσταθμισμένες θέσεις σε σχέση με τους δείκτες τους έως το 2025.

")