Οι αλλαγές στην πολιτική, οι δασμοί και η αβεβαιότητα γύρω από τα επιτόκια έκαναν πολλούς επενδυτές και δανειστές να κρατούν στάση αναμονής.

Ωστόσο, τα πράγματα φαίνεται να αλλάζουν: μετά από μια περίοδο έντονης μεταβλητότητας, η αγορά δείχνει σημάδια σταθεροποίησης και επιστροφής στην κανονικότητα.

Στην πρόσφατη ανάλυσή της η Cambridge Associates, που δημοσιεύθηκε στο PREA Quarterly, εκτιμά ότι η δραστηριότητα άντλησης κεφαλαίων στον τομέα των ακινήτων αναμένεται να ανακάμψει σταδιακά εντός του 2025, υποστηριζόμενη από την αποκλιμάκωση των επιτοκίων, τη σταθεροποίηση των αποτιμήσεων και την αύξηση των συναλλαγών.

Παρά όμως τις θετικές ενδείξεις, παραμένουν σημαντικές προκλήσεις, όπως οι γεωπολιτικές εντάσεις, η αβεβαιότητα γύρω από τις πολιτικές της νέας κυβέρνησης Τραμπ και οι πιθανές διαταραχές στις παγκόσμιες εφοδιαστικές αλυσίδες.

Πολλά από τα αποκαλούμενα «διαφοροποιημένα» κεφάλαια εμφανίζουν στην πράξη έντονη συγκέντρωση σε τομείς υψηλών αποδόσεων, όπως τα βιομηχανικά ακίνητα και η πολυκατοικιακή στέγαση (multifamily), γεγονός που εγείρει ερωτήματα ως προς το αν οι επενδυτές θα εξυπηρετούνταν καλύτερα από εξειδικευμένες στρατηγικές ανά κλάδο.

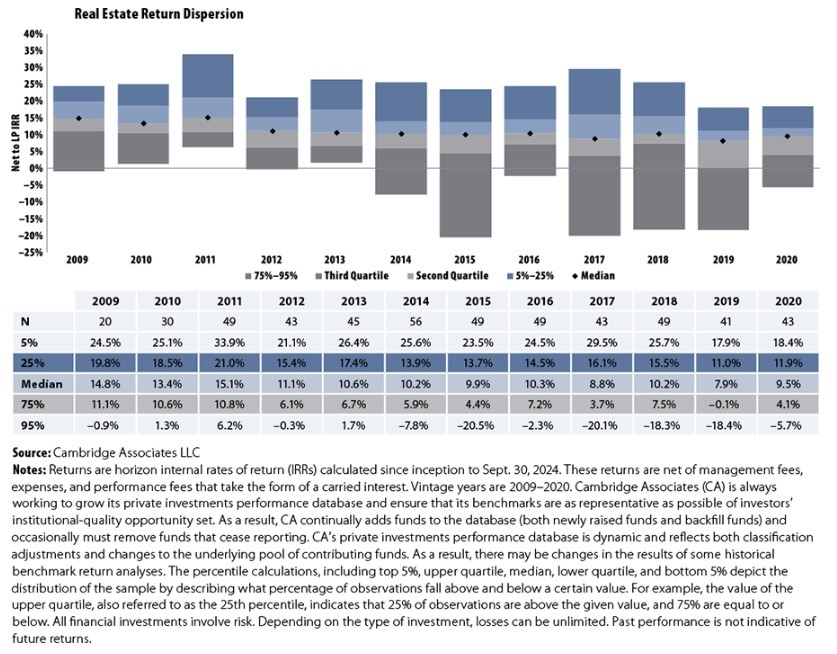

Κατά την τελευταία δεκαετία, η απόδοση των επιμέρους κλάδων της αγοράς

ακινήτων παρουσίασε αυξανόμενη απόκλιση. Κλάδοι όπως τα βιομηχανικά και οικιστικά ακίνητα , που στηρίζονται σε διαρθρωτικές τάσεις (ηλεκτρονικό

εμπόριο, έλλειψη προσιτής στέγασης, δημογραφικές αλλαγές), υπεραπέδωσαν σταθερά

σε σύγκριση με κλάδους όπως τα γραφεία και το λιανεμπόριο, οι οποίοι εξαρτώνται

περισσότερο από κυκλικούς παράγοντες ζήτησης.

Αναλύοντας πάνω από 500 ιδιωτικά επενδυτικά κεφάλαια ακινήτων της Βόρειας

Αμερικής με έτη εκκίνησης 2009–2020 διαπιστώθηκαν σαφή πρότυπα απόδοσης μεταξύ

διαφορετικών οικονομικών κύκλων.

Στην περίοδο που ακολούθησε την παγκόσμια χρηματοπιστωτική κρίση

(2009–2014), οι διαχειριστές επωφελήθηκαν από ελκυστικές αποτιμήσεις και ευρεία

συμπίεση των αξιών ακινήτων (distressed assets), επιτυγχάνοντας υψηλές μέσες καθαρές εσωτερικές

αποδόσεις (IRR), μεταξύ 10,2%

και 15,1%, με περιορισμένη διακύμανση.

Αντιθέτως, τα κεφάλαια με έτη εκκίνησης 2015–2020 κατέγραψαν πιο

ομαλοποιημένες αποδόσεις λόγω των αυξημένων εισροών κεφαλαίων και της ανόδου

των αποτιμήσεων σε περιβάλλον χαμηλών επιτοκίων. Οι μέσες αποδόσεις παρουσίασαν

πτώση, ενώ αυξήθηκε η διασπορά των αποτελεσμάτων.

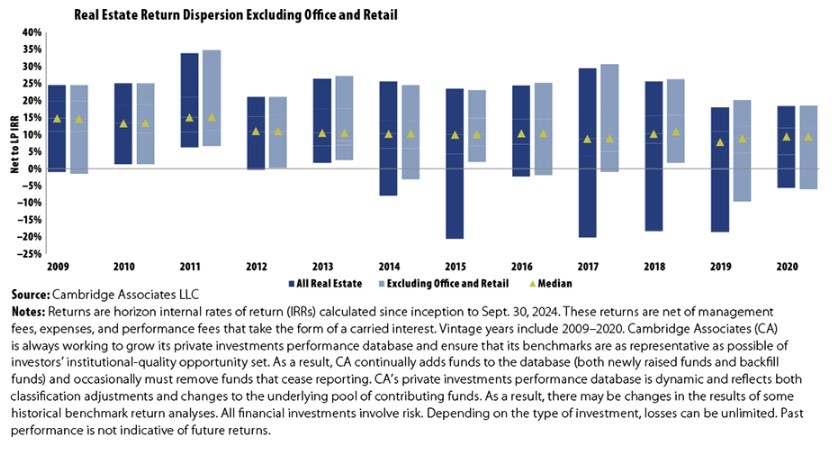

Η πανδημία COVID-19 επιδείνωσε περαιτέρω τις διαφοροποιήσεις μεταξύ των κλάδων.

Η ταχεία στροφή

προς την τηλεργασία και τις υβριδικές μορφές απασχόλησης, καθώς και η μείωση

της καταναλωτικής δραστηριότητας σε φυσικά καταστήματα, έπληξαν ιδιαίτερα τον κλάδο

των γραφείων και λιανεμπορίου. Τα κεφάλαια με έντονη έκθεση στους κλάδους

αυτούς, ιδίως εκείνα με έτη εκκίνησης 2015–2020 που βρίσκονταν σε φάση ενεργού

ανάπτυξης (value-add), υπέστησαν σημαντικές καθυστερήσεις στη

σταθεροποίηση και μειωμένη δυνητική απόδοση, υπό το βάρος των πιέσεων στις αποτιμήσεις

και της μειωμένης ρευστότητας.

Ακόμη και όταν τα πιο εκτεθειμένα κεφάλαια σε εμπορικά ακίνητα και γραφεία εξαιρέθηκαν από την ανάλυση, οι αποδόσεις των συγκεκριμένων ετών παρέμειναν περιορισμένες λόγω ευρύτερων αγοραστικών και χρηματοδοτικών δυσκολιών.

Όπως επισημαίνουν οι αναλυτές παρότι οι διαχειριστές που εξειδικεύονται σε συγκεκριμένους κλάδους μπορούν να επιτύχουν ελκυστικές αποδόσεις, παραμένουν πιο ευάλωτοι σε αιφνίδιες διαρθρωτικές αλλαγές. Αντιθέτως, οι διαχειριστές με ευέλικτες, πολυτομεακές στρατηγικές εμφανίζονται καλύτερα προετοιμασμένοι να ανταποκριθούν στις ταχέως μεταβαλλόμενες συνθήκες της αγοράς.

")